どの資産クラスをどのような配分で投資するかを決めるアセットアロケーション、投資のパフォーマンスはアセットアロケーションで決まると言われるほど重要なものですが、その決め方は人それぞれ、そして、なかなか決められずに悩んでいる方も多いかと思います。

アセットアロケーションは、先ずはご自身のリスク、そして、それにそれぞれの好みを加味して決めるものですが、それでも知りたい他人のアセットアロケーション。

そこで、全体としてどのようなアセットアロケーションになっているのか、ここでは株式クラスのみ、つみたてNISA対象のインデックスファンドの資金流出入額、純資産総額、及びマザーファンドの純資産総額から推測してみました。

[最終更新日:2021.5.28]最新の情報に更新。

本記事は原則2021.4末時点の情報に基づき記載しています。

スポンサーリンク

見出し

【つみたてNISA/インデックスファンド】みんなのアセットアロケーション(資産配分)

*つみたてNISA対象のインデックスファンドと限定しますが、当然、つみたてNISA以外で購入された分も含みます。

*資金流出入額は2021.4末日時点の直近6カ月のデータ。

*資金流出入額は純資産総額の増減額から基準価額の変動を考慮して計算した概算値

*ファンド純資産総額は2021.4末時点の値。

*マザーファンド純資産総額は記事執筆時点での直近の決算結果より。

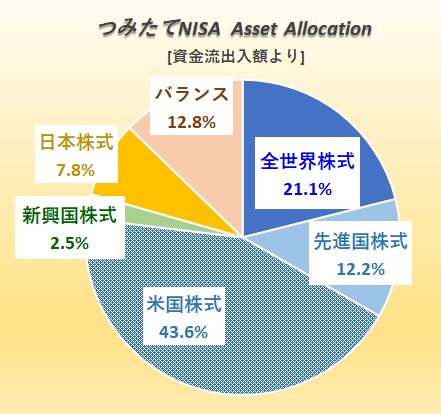

どのような種類のファンドを購入しているか? ファンド・タイプ別比率

先ずは、つみたてNISA対象のインデックスファンドの資金流出入額から、どのタイプのファンドが購入されているかを見てみます。

最も人気があるのが米国株式で40%以上を占めます。

特にeMAXIS Slim米国株式(S&P500)やSBI・バンガード・S&P500インデックス・ファンドが人気です。

2位が全世界株式インデックスファンド、1本のファンドで全世界に投資出来る利便性の高いファンドです。

代表的なファンドがeMAXIS Slim全世界株式(オール・カントリー)。

3位、4位はバランスファンド、先進国株式と続きますが、両者の差は僅かです。

そして最も売れていないのが新興国株式。2.5%しかありません。

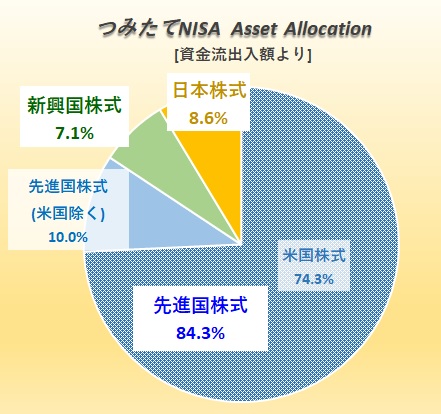

地域別アセットアロケーション

次に、前章のタイプ別ファンドを先進国、新興国、日本(国内)株式に分類したアセットアロケーションを見てみます。先進国は米国、米国以外の先進国にも分類します。

尚、全世界株式インデックスファンド、バランスファンドは、それぞれの資産配分に応じて各地域に配分します。

*1カ月平均の資金流入が0.5億以下のバランスファンドは省略

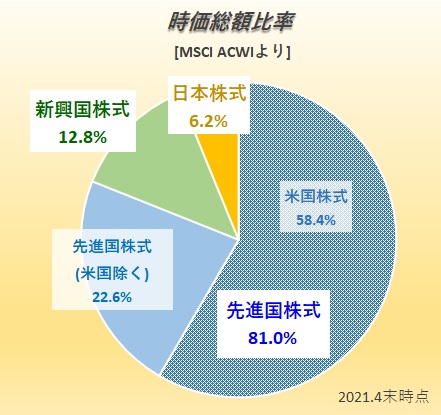

(参考データ)MSCI ACWIの地域別比率

先ずは、参考までに2021.4時点のMSCI All Country World Index(ACWI)の地域別比率を示します。(これが時価総額比率となります)

つみたてNISA 地域別アセットアロケーション

さて、本題の資金流出入額から推測した地域別アセットアロケーションです。

先進国株式、新興国株式、国内株式という分類では、新興国株式比率が若干少ないものの、前章で示した時価総額比率にかなり近くなっています。

ただ、先進国株式の中の米国比率が時価総額比より16%ptも高くなっています。

米国株式、人気ありますね。

スポンサーリンク

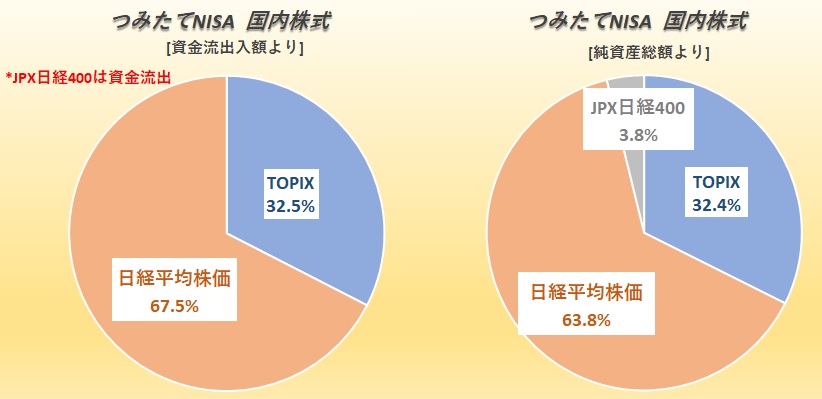

国内株式 TOPIX、日経平均株価、JPX日経400

国内株式ではTOPIX、日経平均株価、JPX日経400インデックスと3種類のインデックスが、つみたてNISA対象インデックスになっています。

そこで、この3種類のインデックスでの比率を見てみます。

尚、国内株式の場合、資金流出入の変動が激しく、ファンドによっては大きく流出する月もあります。

そこで、ここでは資金流出入だけでなく、ファンドの純資産総額でもみてみます。

資金流流出入額、純資産総額どちらで見ても結果はあまり変わりません。

だいたいTOPIX : 日経平均株価 = 3 : 6 と、2倍ほど日経平均株価の方が人気があるようです。

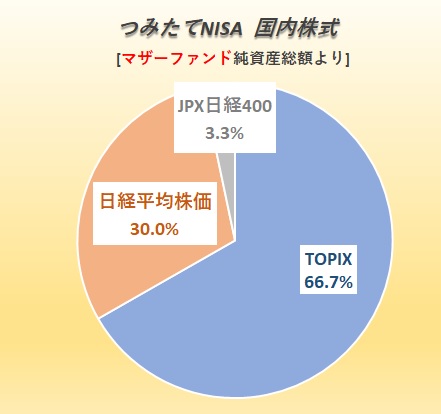

マザーファンド純資産総額より

つみたてNISA対象の国内株式インデックスファンドのマザーファンド純資産総額の比率も見てみます。

*マザーファンド純資産総額は、それぞれの決算日の値ですのでファンドによって最大1年間の差があります。

*マザーファンドを共通とする複数のファンドが存在する場合、当然、マザーファンドの資産額が重複しないようにしてあります。

マザーファンドで見ると、結果が逆転し、TOPIXの方が日経平均株価よりも2倍程大きくなります。

多くのバランスファンドの国内株式はTOIPIXですし、これがマザーファンド純資産に含まれます。さらに機関投資家向けのファンドも含まれます。

機関投資家はTOPIXの方を好む傾向があると推測します。

スポンサーリンク

まとめ

以上、つみたてNISA対象ファンドの資金流出入額や純資産総額から推測した「みんなのアセットアロケーション」(全体でのアセットアロケーション)でした。

基本的には時価総額比率に近い資産配分になっていますが、先進国の中の米国比率が高くなっているのが特徴です。

また国内株式では、TOPIXより日経平均株価インデックスの方が人気があるようです。ただ、機関投資家向けなども含まれるマザーファンドでは、逆にTOPIXの方が大きくなっています。

尚、アセットアロケーションは、あくまでご自身が納得した配分にすべきものです。ただ、なかなか決められないという方は時価総額比率で始めてみるのも良いかと!

つみたてNISA対象ファンドの人気ランキングは下記ページをご覧ください。

本サイトが選ぶつみたてNISA、おすすめのファンドは下記ページをご覧ください。

証券会社の選択に迷っている方は下記ページをご覧ください。