1本のファンドで国内外の債券、株式、リートに分散投資できるインデックス型のバランスファンド、つみたてバランスファンドについて解説します。

1本のファンドで複数の資産クラス(例えば、国内株式・債券、先進国株式・債券など)に投資するファンドをバランスファンドと言います。個々の資産クラスのファンドを組合わせるよりコスト的には割高になる場合が多いですが、バランスファンドなら面倒なリバランスも不要で、ほったらかし投資が簡単に実践できます。

[最終更新日:2024.2.9]全て最新の情報に更新。

本記事は原則2024.1末日時点の情報に基づいて記載しています。

スポンサーリンク

見出し

(りそなアセットマネジメント)つみたてバランスファンドの基本情報

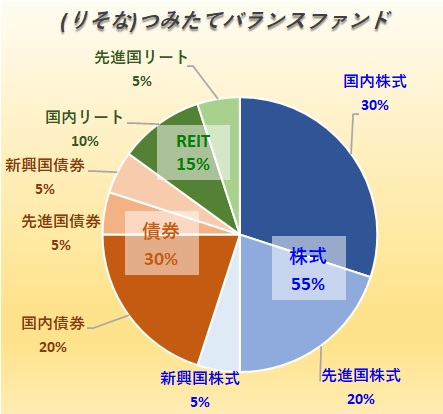

本記事で解説するのは、国内・先進国・新興国の債券・株式・リートの8資産(新興国リートを除く)に投資するつみたてバランスファンド。

先ず、つみたてバランスファンドの基本情報をまとめます。

| 運用会社 | りそなアセットマネジメント |

| 設定日 | 2017年10月26日 |

| 運用形態 | インデックスファンド |

| 投資形態 | ファミリーファンド |

| ベンチマーク | 合成指数(後述) |

| 購入時手数料 | 無 |

| 信託財産留保額 | 無 |

| 信託報酬(税込) | 0.2145~0.237%程度 |

| 実質コスト | 0.284%(*1) |

| 純資産総額 | 436.3億円(2023.1.31時点) |

| (マザーファンド) 純資産総額 | --- |

| 分配金実績 | 無 |

| NISA(つみたて投資枠) | 対象商品 |

| NISA(成長投資枠) | 対象商品 |

| SBI証券ポイント還元年率 | 0.05% |

| 楽天証券ポイント還元年率 | ---%(*2) |

| マネックス証券ポイント還元年率 | 0.030% |

| 松井証券ポイント還元年率 | 0.100% |

(*1)2023年7月25日決算時点

(*2)楽天証券 2022.4より投資信託保有による毎月のポイント還元は廃止され、残高が初めて一定の金額を超えたときのポイント付与に変更(一部ファンドを除く)。

スポンサーリンク

投資対象

国内債券、国内株式、国内リート、先進国債券、先進国株式、先進国リート、新興国株式、新興国債券の8資産に投資します。

人気の8資産均等型バランスファンドと投資対象は同じですが、その配分比率が

株式 > 債券 > REIT、国内 > 先進国 > 新興国となっているのが特徴です。

ベンチマーク

各投資対象はインデックス運用を行い、ベンチマークは下表のようになります。

| 資産クラス | ベンチマーク |

| 国内株式 | TOPIX[配当込] |

| 先進国株式 | MSCI Kokusai[配当込] |

| 新興国株式 | MSCI エマージング・マーケット指数[配当込] |

| 国内債券 | NOMURA-BPI総合 |

| 先進国債券 | FTSE世界国債インデックス(除く日本) |

| 新興国債券 | JPモルガンGBI-EMグローバル・ダイバーシファイド |

| 国内リート | 東証REIT指数[配当込] |

| 先進国リート | S&P先進国REIT指数(除く日本)[配当込] |

いずれも、それぞれの資産クラスで一般的なベンチマークです。

また、各マザーファンドはSmart-iシリーズの個々のファンドと同じです(新興国債券を除く)。

スポンサーリンク

手数料(信託報酬、実質コストなど)

つみたてバランスファンドの信託報酬は0.2145%(税込)。

但し、新興国債券がETFに投資しており、その経費率を加えた実質的な信託報酬は0.237%(税込)程度となります。

実質コストは0.284%(税込/2023.7決算)。

バランスファンドとしてのお得度 ~個々のファンドの組合せと比較~

バランスファンドは、その投資配分と同じになるよう個別のファンドを組合わせた場合に対し、コストが割高になるのが一般的です。

そこで、つみたてバランスファンドと現時点で概ね最低水準のコストの単体インデックスファンド(*)を組み合わせた場合の信託報酬とを比較します。

(*)複数の販売会社で取扱いがあり既に運用実績があるファンドの中から選択

| 資産クラス | 資産配分 | 信託報酬最安値 |

| 国内株式 | 30% | 0.1430% (Slim,ニッセイ) |

| 先進国株式 | 20% | 0.09889% (Slim,ニッセイ) |

| 新興国株式 | 5% | 0.1518% (Slim) |

| 国内債券 | 20% | 0.1320% (Slim,ニッセイ) |

| 先進国債券 | 5% | 0.1540% (Slim,ニッセイ) |

| 新興国債券 | 5% | 0.2420% (iFree) |

| 国内リート | 10% | 0.1870% (Slim,Smart-i) |

| 先進国リート | 5% | 0.2200% (Slim,Smart-i) |

| 組合わせた場合の信託報酬 | 0.146% | |

*Slim : eMAXIS Slimシリーズ、 ニッセイ : <購入・換金手数料なし>ニッセイシリーズ

個々のインデックスファンドを組み合わせてつみたてバランスファンドと同等の資産配分にした場合、その信託報酬は0.146%。

一方、つみたてバランスファンドの信託報酬は0.237%で、個別ファンドを組み合わせた場合より0.091%ポイント割高になります。

勿論、個別ファンドの組合せだと自分でリバランス(*)を行う手間がかかりますので、その手間賃として、この差をどう考えるかは人それぞれでしょうが、バランスファンドとしては十分低コストの部類です。

(*)株式・債券比率、地域別比率を一定の比率に維持する為に、各資産クラスのファンドを売買する作業。

スポンサーリンク

つみたてバランスファンドのパフォーマンス(運用実績)

つみたてバランスファンドの過去の運用実績を見てみます。

ただ、本ファンドは設定から未だ6年半弱、評価するのに十分な運用期間がありませんので、ここでは、個別のインデックスファンドを同じ資産配分になるように組み合わせた合成データを使用します。

また、8資産均等型、6資産均等型、4資産均等型、さらに人気のセゾン・グローバルバランスファンド、世界経済インデックスファンドとも比較します。

*8・6・4資産均等型も個別インデックスファンドの基準価額から作成した合成データ。

*個別インデックスファンドは全てSMTインデックスオープンのデータを引用。

*個別インデックスファンドから作成したデータは末尾にSimと表記。

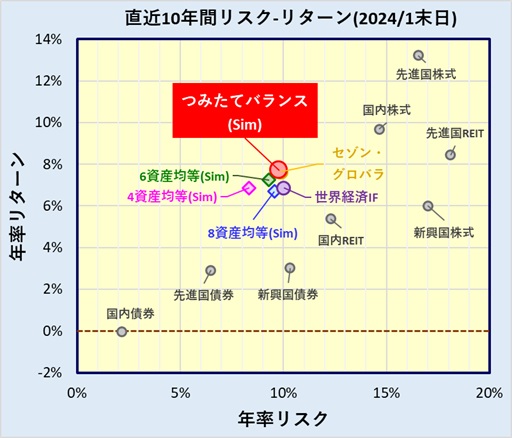

リスク・リターン特性

2024.1末日時点の直近10年のリスク・リターン特性です。

リスクは小さくリターンは大きい方が望ましく、同じリスクに対してリターンが高い方が良いパフォーマンスという事です。

また、リターン(*)をリスクで割った値をシャープレシオと呼び、この数字が大きいほど投資効率が良いという事になります。

*厳密にはリターンから無リスク資産のリターンを引いた値ですが、ここでは無リスク資産のリターンを0と仮定。

つみたてバランスファンドは債券・株式両方を含むバランスファンドですので、当然、そのリターン、リスクとも株式、債券の概ね中間の値をとりますが、その中でも、つみたてバランスファンドは同じ8資産に投資する8資産均等型より若干良好な成績を残しています。

また、人気のセゾン・グローバルバランスファンドとは概ね同等、世界経済インデックスファンドよりも僅かですが優れたパフォーマンスを示しています。

リスク・リターン・シャープレシオの詳細比較

リスク・リターン・シャープレシオを具体的に比較します。

下表はシャープレシオの大きい順に並べてあります。

*個々のインデックスファンドから組み合わせた結果には末尾に(Sim)と付けてあります。

| ファンド | リターン (年率) | リスク (年率) | シャープ レシオ |

| 4資産均等型(Sim) | 6.86% | 8.34% | 0.82 |

| つみたてバランスファンド(Sim) | 7.70% | 9.79% | 0.79 |

| 6資産均等型(Sim) | 7.24% | 9.30% | 0.78 |

| セゾン・グローバルバランスファンド | 7.63% | 9.88% | 0.77 |

| 8資産均等型(Sim) | 6.70% | 9.56% | 0.70 |

| 世界経済インデックスファンド | 6.87% | 10.02% | 0.69 |

シャープレシオで見ると、ここで比較したファンドの中で、つみたてバランスファンドは4資産均等型についで2位、セゾン・グローバルバランスファンド、8・6資産均等型、世界経済インデックスファンドよりも勝っています。

また、リターンではつみたてバランスファンドがトップの成績です。

(注)以上は、あくまで個別インデックスファンドの合成データを使った過去の成績であり、将来のパフォーマンスを保証するものではありません。

つみたてバランスファンドの実際のパフォーマンスと合成データの比較

前章までは個別のインデックスファンドの基準価額から作成した合成データの結果でしたが、念のため、この合成データ(Sim)と実際のファンドの結果を比較します。

つみたてバランスファンドのデータが存在する直近5年の結果で比較します。

| ファンド | リターン (年率) | リスク (年率) | シャープ レシオ |

| つみたてバランスファンド(実際のデータ) | 9.31% | 10.18% | 0.91 |

| つみたてバランスファンド(Sim) | 9.38% | 10.18% | 0.92 |

実際のファンドデータと合成データ(Sim)は概ね一致しており、合成データでの評価でも大きな違いは無いと言えるでしょう。

以上、つみたてバランスファンドのパフォーマンス評価でした。

スポンサーリンク

つみたてバランスファンドの人気・評判

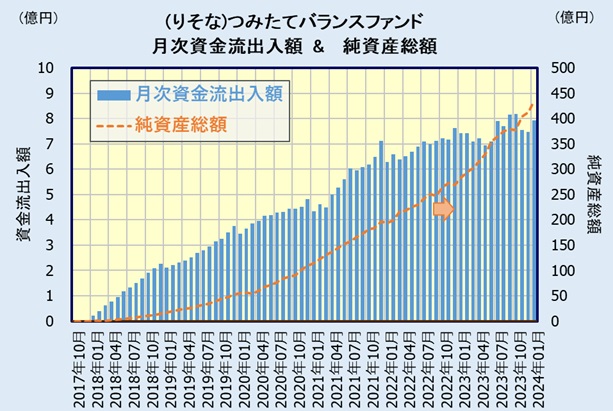

資金流出入額 & 純資産総額 (評判・人気は?)

月次資金流出入額、純資産総額からつみたてバランスファンドの売れ行き・人気を見てみます。

(*)月次資金流出入額は、日々の純資産総額の増減額に騰落率を考慮して算出した概算値です。

資金流入は徐々に増えており、最近では月6~8億程度の資金流入、この手のファンドとしては売れている方です。

純資産総額は436億円(2024.1.31時点)と、設定から6年半弱にしては比較的大きいバランスファンドです。

つみたてバランスファンドの分配金

つみたてバランスファンドは分配金を出した実績はありません。

これから資産を築いていこうとする資産形成期においては分配金を出さない投資信託の方が有利です。

分配金を出すか否かは運用会社が決定しますが、多くのインデックスファンドが分配金を出さない、無分配としています。

勿論、保有する株式等から出た配当はファンドの資産となり、基準価額の上昇につながります。

スポンサーリンク

まとめ

つみたてバランスファンドは国内・先進国・新興国の債券・株式・リート(新興国リートを除く)の8資産に投資するバランスファンドで、国内、及び株式配分比率の高さが特徴のバランスファンドです。

この資産配分は、過去においては、同じ8資産に均等に投資する8資産均等型や人気のセゾン・グローバルバランスファンドをも若干上回る実績を残しています(セゾンとは概ね同等)。

信託報酬もバランスファンドとしては比較的低く抑えられており、資金流入も順調に伸びています。

販売会社

つみたてバランスファンドは下記の金融機関で購入出来ます。

*主にネット証券、ネット取引での取扱いとなります。

(2023.10以降にマネックス証券のNISA口座を開設した方は2024年9月30日までNISA口座でのクレカ積立還元率2.2%[5~10万円部分も2.2%])

*通常ショッピング時は1.0%。

また投資信託保有でポイントもたまります(一部ファンドを除く)。

*マネックスカードの発行にはマネックス証券の口座開設が必要です。

公式サイト(PR)マネックス証券

また投資信託保有でTポイント、Pontaポイント、dポイントがもらえます。さらにT/Pontaポイントで投資信託を購入できます。

公式サイト(PR) SBI証券

*三井住友カード(NL)なら年会費永年無料、三井住友カード ゴールド(NL)は1年間だけでも年間100万円以上利用(一部取引は集計対象外 ※対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。)すれば翌年以降は利用額によらず年会費永年無料。

公式サイト(PR)三井住友カード(NL)

公式サイト(PR)三井住友カード ゴールド(NL)

Pontaポイントで投資信託の購入も可能。

また、auじぶん銀行との連携(auマネーコネクト)でauじぶん銀行普通預金金利0.1%、au Payアプリ等の連携で最大0.20%になるのも魅力。

公式サイト(PR)auカブコム証券

また、楽天キャッシュ決済でも投資信託積立が出来ます。楽天カードから楽天キャッシュへチャージすると0.5%のポイント還元。

楽天カード決済で10万円、楽天キャシュ決済で5万円、あわせて月15万円まで利用可能。

さらに、楽天ポイントで投資信託を購入できます。

公式サイト(PR)楽天証券

公式サイト(PR)楽天カード

またMATSUI Bank(住信SBIネット銀行マツイ支店)の口座開設すれば普通預金金利 年0.20%になるのも魅力。

公式サイト(PR)松井証券

勿論、NISA(つみたて投資枠)対象のファンドです。(成長投資枠でも購入出来ます。金融機関によってはつみたて投資枠専用としている場合もあります)

主なバランスファンドの一覧・比較は下記記事を参照して下さい。

インデックスファンドの信託報酬、実質コスト、純資産総額の一覧は下記記事を参照して下さい。