スポンサーリンク

我々の大切な老後資金である公的年金、その年利回りって、いったいどれぐらい? そもそも元取れるの?、興味ありますよね。

国民年金の現在の保険料、及び年金額から、年利回りを計算してみました。

勿論、数十年先の年金制度がどうなっているかわからないですし、こんな計算したって、あまり意味がないのかもしれませんが、参考までにご覧ください。

見出し

国民年金の基礎知識

保険料

国民年金の保険料は、

保険料額=(平成16年度の改正で決められた保険料額) x 保険料改定率

--- (式1)

保険料改定率 = 前年度保険料改定率 x 名目賃金変動率

名目賃金変動率 = 物価変動率 x 実質賃金変動率

~日本年金機構のホームページより引用~

で決まります。

「平成16年度の改正で決められた保険料額」とは、平成16年度より段階的に保険料額が上昇する制度の事ですが、これも平成29年度で終わり、平成29年度以降は16,900円で一定となります。

(勿論、今後の法改正で、再度、保険料額の値上げが実施されることも否定はできませんが)

年金額

受け取る年金額の方ですが、

基準となる金額に

前年度の改定率 x {1+ (物価変動率または名目賃金変動率)} x (1 - スライド調整率)

--- (式2)

をかけた値で決まります。

物価変動率か名目賃金変動率、どちらをとるかは、ちょっと複雑ですので、ここでは省略します。

スライド調整率は所謂「マクロ経済スライド」と呼ばれるもので、平成27年度に初めて適用された時は0.9%でした。

因みに平成28年度の老齢基礎年金の満額(40年間保険料納付している場合)は、780,100円です。

スポンサーリンク

国民年金の年利回りの試算

前提条件

下記のような仮定のもと、年利回りを計算します。

- 現在20才で、60才に到達するまで国民年金保険料を納付。

- 65才から年金受給。

- 物価変動率と名目賃金変動率は同じとする。(以下、物価・賃金変動率と言います)

- 国民年金保険料は、今年が月額16,900円とし、来年以降は、前年度の保険料に対して物価・賃金変動率をかけた値とする。

- 受取れる年金額は、今年を780,100円、改定率=1とし、来年以降は、これをベースに上記(式2)に従って計算する。

- 年金保険料の納付、年金の受給とも年1回とする。

- 年金保険料の前納割引、年金受給時の税金は考慮しない。

結果

先ずは、物価・賃金変動率を2%とし、スライド調整率を0%, 0.9%, 1.3%の3通りで年利回りを計算してみました。

年金保険料

初年度(20才)の保険料は、前提条件に示したように月額16,900円=年額202,800円。

これが39年後の59才時には、年額439,010円と、当初の2.16倍です。インフレって2%でもすごいですね。

40年間の支払保険料総額は12,249,522円となります。結構な額です。

年金額

65才時に受給できる年金額(年額)は、スライド調整率に応じて下記のようになります。

| スライド調整率 | 65才時年金額 |

| 0% | 1,901,770円 |

| 0.9% | 1,266,113円 |

| 1.3% | 1,055,431円 |

マクロ経済スライドによる年金額の減少はやはり大きいものがあります。

実質年利回り

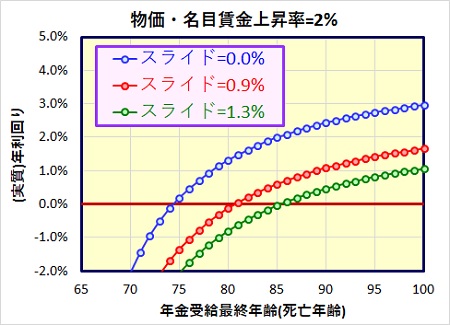

下のグラフには、実質年利回りをプロットしてあります。計算された(名目)年利回りから物価・賃金変動率を引いた値です。

また、ご存知のように国民年金は終身年金ですので、何歳までもらえるか=何歳まで生きていれるか、によって利回りは変わります。下のグラフは横軸を、この年金受給最終年齢(=死亡年齢)としてあります。

実質年利回りが0%を超える年齢は、スライド率に応じて

| スライド調整率 | 実質年利回り0%以上になる年齢 |

| 0% | 75才 |

| 0.9% | 81才 |

| 1.3% | 86才 |

厚生労働省が公表している平成27年の平均寿命は、現在20歳の場合、男性81.2才、女性87.4才です。男性の場合でも、スライド調整率0.9%なら、平均寿命まで生きれば実質的に元が取れます。女性ならスライド調整率1.3%でも元が取れます。

それ以上長生きできれば、プラスの実質利回りとなります。

物価・賃金変動率を変えた場合

物価・賃金変動率を、いろいろ変えて計算してみましたが、実質利回りで見ると、ほぼ同じ値になりました。よって結果は省略します。

まとめ

今回の計算の前提条件が今後も続くのであれば、平均寿命で概ね元が取れ、それ以上の長生きリスクに対する備えとして良い制度だと思います。

勿論、今回の計算は、今現在20才の方を想定していますので、今後、60~80年間を予測したシミュレーションです。その時、今の年金制度がどうなっているかは想像もつきませんので、あくまで一つの参考データとして見て下さい。

年利回りがどうであれ、国民年金の加入は国民の義務です。滞納している方など、将来ご自分が困る事になります。ちゃんと保険料を納めましょう。尚、経済的に厳しい方、学生さんなどには各種猶予制度などもありますので年金事務所などに相談してみて下さい。

厚生年金については下記記事をご覧ください。