学生といえども20歳以上になると国民年金に加入しなければなりません。

*但し、申請により保険料の納付が猶予される「学生納付特例制度」があります。

ただ、このように学生に加入が義務付けられたのは平成3年4月から。それまでは任意加入でしたので、今、60歳を迎える方は、学生時代、国民年金に加入されていなかった方も多いかと思います。

勿論、加入していなかった期間があると、65歳以降で受け取ることが出来る老齢基礎年金から差し引かれ、満額もらえる事は出来ません。

老齢基礎年金(国民年金)の年金額は簡単には下記の式で計算できます。(2021.4時点)

*免除期間を除き簡略化して表記

年金額 = 780,900円 X 保険料納付済月数 / (40年 x 12カ月)

例えば、学生時代 2年間(=24カ月)加入していないと、年額 741,855円、満額より39,045円少なくなります。

そこで、このような未納期間分の保険料を60歳以降に納付し、満額(480カ月)にできる制度があります。これが国民年金任意加入制度です。

スポンサーリンク

国民年金任意加入制度の条件

日本年金機構のサイトによると、

次の1.~5.のすべての条件を満たす方が任意加入をすることができます。

1. 日本国内に住所を有する60歳以上65歳未満の方

2. 老齢基礎年金の繰上げ支給を受けていない方

3. 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

4. 厚生年金保険、共済組合等に加入していない方

5. 日本国籍を有しない方で、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する方ではない方上記の方に加え

- 年金の受給資格期間を満たしていない65歳以上70歳未満の方も加入できます。

- 外国に居住する日本人で、20歳以上65歳未満の方も加入できます。

~日本年金機構公式サイトより引用~

学生時代に未納期間があり、60歳以降厚生年金などに加入していない場合、多くの方が任意加入の対象になります。

さて、この国民年金任意加入制度を使い、学生時代未納だった分を60歳から納付すると、本当に得する、それとも損する、ちゃんと元がとれるの? 実際に計算・検証してみます。

学生時代未納の国民年金保険料を60歳以降に納付【国民年金任意加入制度】、得か損か?元が取れるのはいつ?

計算の前提条件

- 学生時代2年間の未加入期間があり、これを任意加入で60~61歳の間に保険料を納付、加入期間480カ月で老齢基礎年金を満額もらえるとする。

- 年金保険料は月額 16,610円、年額199,320円とする。

- 老齢基礎年金は満額で780,900円とする

(保険料・年金額とも2021年/令和3年の場合の値、将来もこれが変わらないとする) - 計算の簡略化の為、保険料は年初に1年分をまとめて、年金受給も年初に1年分を受給とする(実際の受給は2カ月毎)。

- 保険料前納による割引、あるいはクレジットカード支払いなどによるポイント還元は考慮せず。

この前提条件で、60歳時、61歳時に、それぞれ年額199,320円を納付し、受け取る老齢基礎年金は年額39,045円増える事になります。

計算では損益額(受取額-支払額)、及び年利回りを示します。

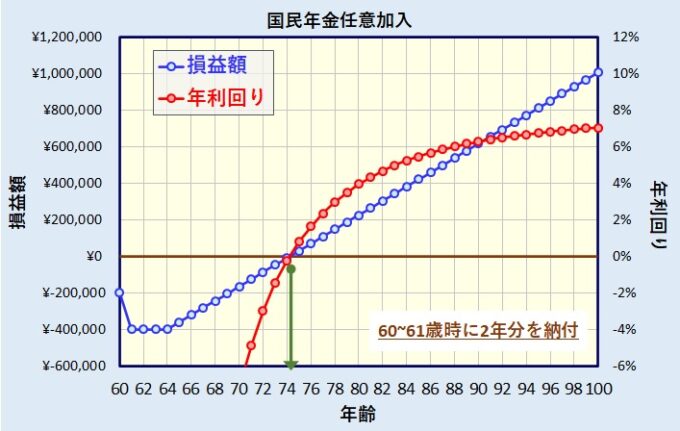

国民年金任意加入 得か損か? ~その1~

年齢に対して、損益額(受取額-支払額)、及び年利回りプロットしたのが下図。

61歳までに2年分納付、約40万円の損失からスタートしますが、65歳で年金受給が始まると損失額が減っていき、概ね74~75歳で元が取れる計算になります。

その後、長生きすればするほど得していくという事です。

一方で、任意加入するぐらいだったら、その分を自分で運用した方が良いと思う方もいるかもしれませんが、例えば80歳で年利4%、90歳以上になると年利6%を超える高い利回りです。殆どリスクが無い事を考慮すると十分お得な制度と言って良いでしょう。

*年利は勿論インフレ等を考慮しない名目金利です。

スポンサーリンク

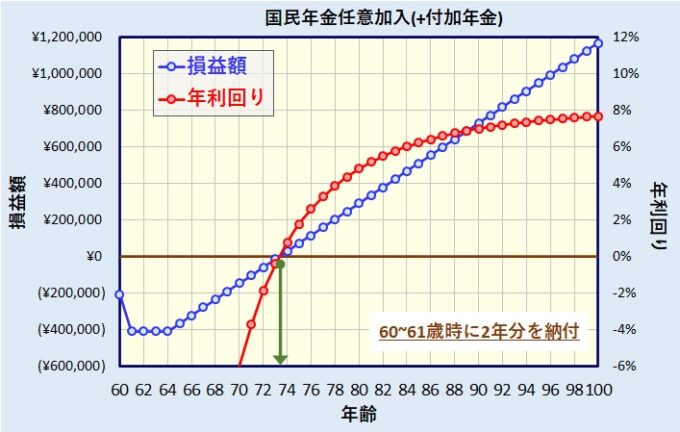

国民年金任意加入 得か損か? ~その2 付加保険料(付加年金)も加入~

国民年金任意加入時は、通常の保険料に加え、付加保険料を納付する事も出来ます。

付加年金は非常にお得な制度で、月400円を支払うと、年金額(付加年金額)が「付加保険料納付月数 x 200円」増えます。

要は2年で元が取れるという事です。

それでは、国民年金任意加入で付加保険料も追加した場合を計算してみます。

付加年金により、概ね73~74歳で元が取れるようになり、前章の付加年金無の場合に比較し約1歳下がります。

年利回りも0.6%以上上がります。

保険料が少額なため劇的な効果とまではいきませんが、お得な事には変わりなく、国民年金任意加入するなら付加保険料を追加する事をお勧めします。

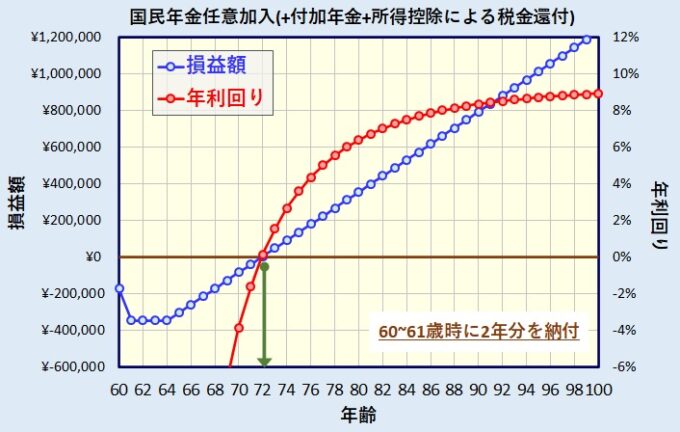

国民年金任意加入 得か損か? ~その3 付加保険料(付加年金)、及び社会保険料控除も考慮~

国民年金に任意加入している期間、控除すべき所得があれば、国民年金保険料は社会保険料控除として所得から控除されます。

前章の付加年金に加え、社会保険料控除をも考慮して再計算してみます。

尚、税率は最低税率15%(所得税5%+住民税10%)と仮定します。

課税所得が国民年金保険料分減りますので、

60歳、61歳時の保険料額(年額)が実質 204,120(付加保険含) x 0.85 =173,502円になるのと等価です。

これで計算した結果が下図。

概ね72歳で元が取れるようになり、前章の付加年金有だけの場合に比較し、さらに約1歳下がります。

年利回りも82歳で7%を超えます。

十分お得といって良いでしょう。

スポンサーリンク

まとめ

学生時代に国民年金に未加入だった場合、60歳以降、任意加入制度を利用し、未加入期間分の保険料を納付する事で老齢基礎年金を満額受け取れるようになります。

そして、この任意加入で納付した保険料は74~75歳まで生きれば元が取れます(2年分を任意加入で納付した場合)。その後、長生きすればするほどお得度が増していきます。

このように十分お得な制度ですので、条件を満たすならば加入する事をお勧めします。

また、加入する場合は付加保険料の追加もお勧め。

そして、所得がある場合は、社会保険料控除でさらにお得になります。

勿論、任意加入の保険料も前納(割引有)やクレジットカード払いが出来ますので、2年分の前納、高還元クレジットカードの組合せが良いでしょう。

*国民年金任意加入制度の申請は60歳の誕生日前日より手続き可能です。お住まいの役所、または年金事務所にお問い合わせください。

*今回の計算は、2021年度の保険料、受給額で計算していますので、ご自身が60歳近くになった時、その時の最新の条件で、再度検討する事をお勧めします。