SBI証券、楽天証券、マネックス証券、松井証券などでは一般的な毎月積立に加え、毎日積立が可能です。

*楽天証券はつみたてNISAのみ。松井証券はつみたてNISAを除く。

各証券会社の「毎日積立」の対応状況は下記の記事にまとめてあります。

参考記事投資信託、究極のドルコスト法、「毎日積立」が出来るネット証券は? 松井証券、SBI証券、「つみたてNISA」の楽天証券、等。

はたして究極のドルコスト法である「毎日積立」は意味があるのでしょうか?

それとも、ただの究極の気休めに過ぎないのでしょうか?

実際に複数のファンドで検証してみました。

[最終更新日:2017.10.24] 大幅に記事内容を更新しました。

*以前は先進国株式インデックスファンドのみの結果でしたが、今回は複数のファンドで検証しました。

*毎月積立の積立日を変えたデータ、記述を追加しました。

*今回の計算では購入する口数の小数点以下の端数処理は考慮していません。EXCELの有効桁数まで計算しています。

スポンサーリンク

見出し

「毎日積立」に意味はあるか? ただの気休め?

検証方法

後述する複数のファンドの基準価額(分配金再投資)を用い、5年間という期間で、毎日積立、毎月積立、さらに毎週、毎年、そして一括投資のリターンを比較しました。

具体的な積立方法、及びリターンの計算は下記のように行いました。

毎日積立

例えば、投資開始日が2010年10月20日の場合、

1回目の積立を2010年10月20日、その後、毎営業日に積立を行い、最後の積立は2015年10月19日、そして、最終的なリターンは2015年10月20日の基準価額を用いて計算しました。

毎月積立

同様に、投資開始日が2010年10月20日の場合、

毎月積立ては、1回目の積立を2010年10月20日、その後、毎月20日に積立を行います。最後の積立は2015年9月20日、そして最終的なリターンは、2015年10月20日の基準価額を用いて計算しました。

積立日が休業日の場合、その前営業日の基準価額を用います。

尚、積立開始日を後ろにずらした場合についても計算しました。

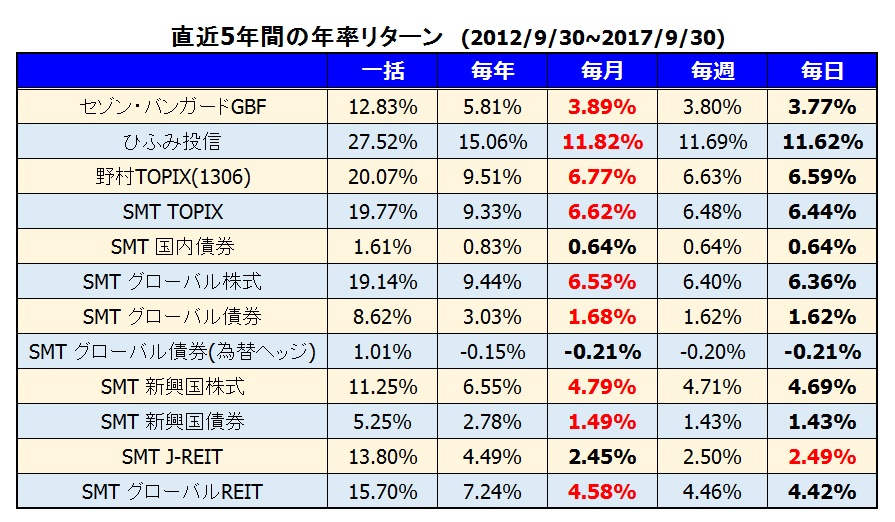

直近5年間のリターン (2017/9末時点)

先ずは2017/9末時点での直近5年間の年率リターンを比較してみます。

セゾン・バンガード・グローバルバランスファンド(セゾン・バンガードGBF)、ひふみ投信、野村TOPIX連動型上場投資信託(1306)、そしてSMTインデックスシリーズの複数のファンドで計算しました。

毎月積立・毎日積立を比較し、リターンの大きい方を赤字で示してます。

(注)グローバル債券(為替ヘッジあり)は設定が新しいので3年のデータです。

(表はクリックすると拡大します。)

先ず、全てのファンドにおいて一括投資が最もリターンが高くなっていますが、これは最近の好調な相場からして当然の結果とも言えます。そして、一括、毎年、毎月・・・と、積立頻度が多くなるにつれ年率リターンは低下していく傾向にあります。

肝心の毎月積立・毎日積立の比較ですが、殆どのファンドで毎月積立が毎日積立より高いリターンになってます。

ここまでの結果では、毎日積立は意味が無いという事になります。

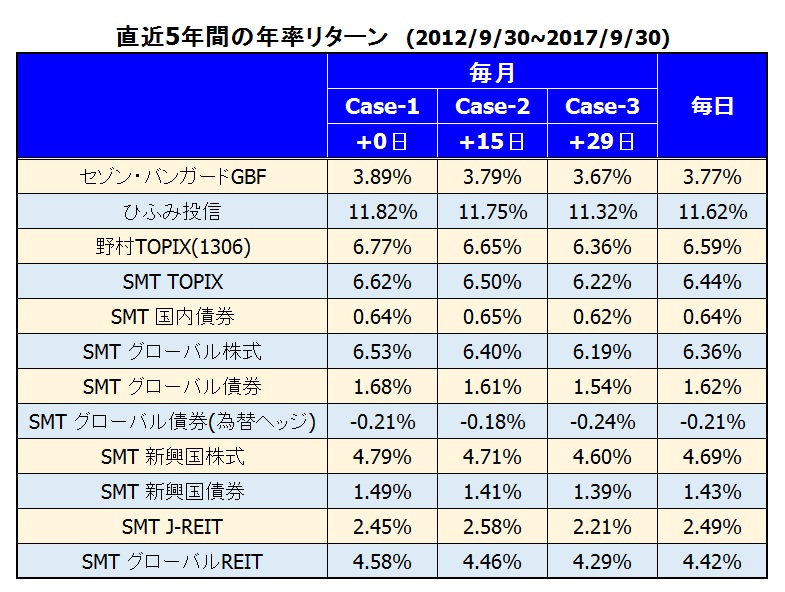

毎月積立の積立日をずらした場合。

上記結果は、毎月積立、毎日積立の積立開始日を同じとして計算しています。(毎月積立は2012/9/30に最初の積立を行い、以降毎月30日に積立、毎日積立は2012/9/30より毎営業日)

しかし、実際に毎月積立を行っている方でも、その積立日は様々かと思います。

そこで、毎月積立の最初の積立日を、

- Case-1 : 毎日積立日の開始日と同じ2012/9/30から毎月30日

- Case-2 : 毎日積立日の開始日より15日遅れて、2012/10/15から毎月15日

- Case-3:毎日積立日の開始日より29日遅れて、2012/10/29から毎月29日

この3通りの毎月積立と毎日積立を比較してみます。

(表はクリックすると拡大します。)

毎月積立のCase-1と毎日積立の結果は前に示した結果と同じです。

毎月積立の積立日を遅らせていくと(Case-2, Case-3)年率リターンは低下していきます。

そして、29日ずらしたCase-3では、全てのファンドで毎月積立より毎日積立の方が、より高いリターンを得られていたことがわかります。

ここまでのまとめ

以上の結果から言える事は、手元に資金があるなら一日でも早く投資した方が良いという事です。

例えば、2018年1月から積立投資を始める方がいたとしましょう。

一番理想的なのは、毎月積立で積立日を1日に設定する事。(休日は無視)

月末の給料日にならないとまとまった投資資金が用意できないというのなら、少しずつでも良いので毎日積立を行っていく方がベター、

そして最悪のケースが、給料日を待って毎月積立で積立日を月末にするというパターン。

とにかく、投資しようと思ったら、決められた毎月の投資額の範囲内で、毎日積立、毎月積立どちらでも良いので、とにかく早く積立てる事が重要なんです。

スポンサーリンク

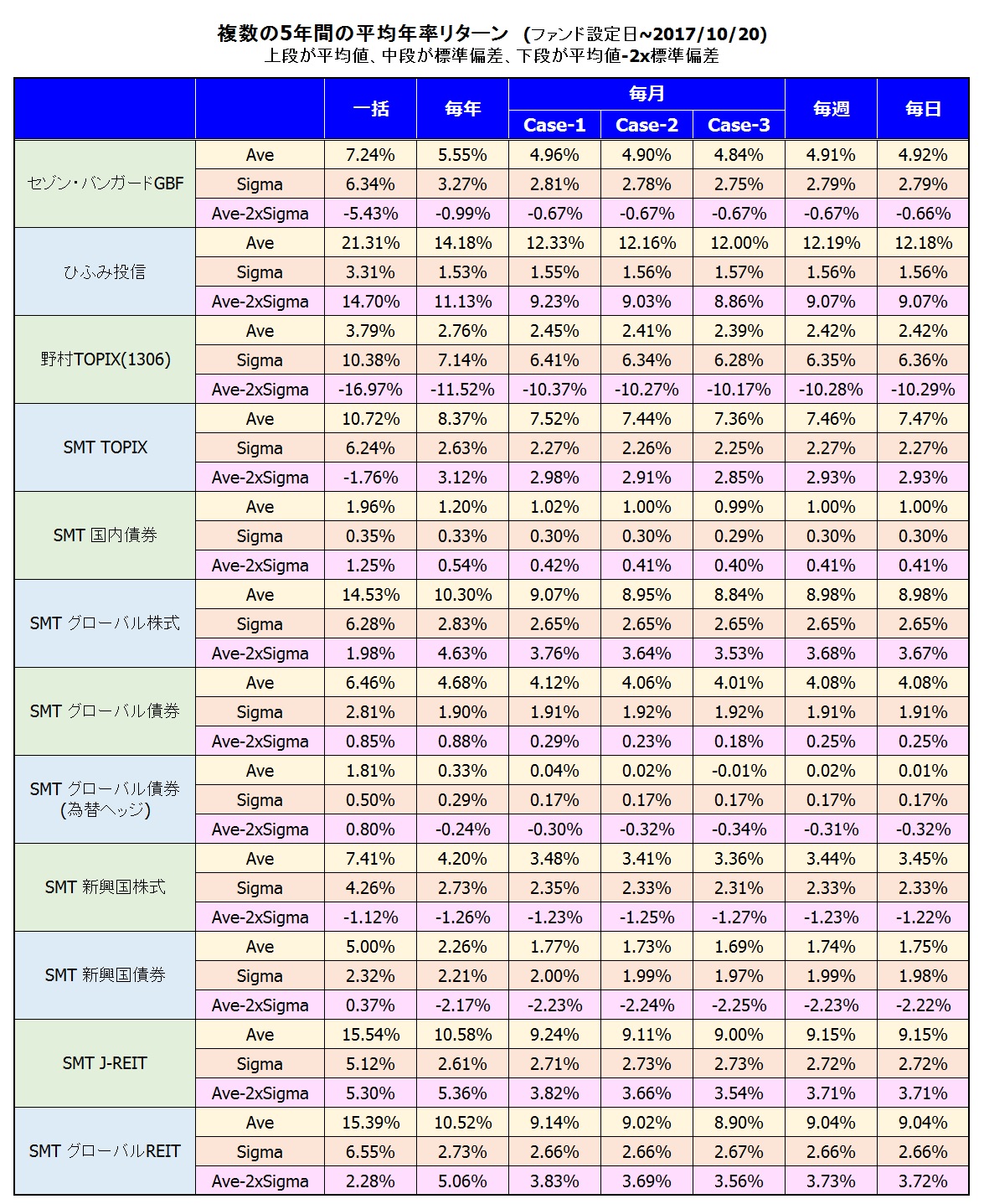

複数の5年間のリターンの平均、バラツキ(標準偏差)

今までの結果は直近の5年間だけのデータだけでしたが、さらに検証をすすめる為、それぞれのファンドの設定日から、投資開始日を1日ずつずらした複数の5年間のリターンを計算し、その平均・標準偏差を見てみます。

例えば、2007年3月15日に設定されたセゾン・バンガード・グローバル・バランスファンドの場合、2007/3/15から2012/3/14の5年間

2007/3/16から2012/3/15の5年間

・・・

2012/10/19から2017/10/18の5年間

と、1375区間の5年間のリターンを計算し、その平均値、バラツキ(標準偏差)を見てみます。

下表に各ファンドの結果をまとめます。尚、平均(Ave)・標準偏差(Sigma)に加え、平均-2x標準偏差、即ち2.3%の確率で発生するリターンも示します。

毎月積立は、上述の積立日を変えた3つのケースで見てみます。

(表はクリックすると拡大します。)

毎月積立、毎日積立は、前述の直近5年間のデータ同様、毎月積立の積立開始日を毎日積立と同じにするCase-1では毎月積立、毎月積立の積立開始日を毎日積立から29日遅らせるCase-3では毎日積立のリターンが高くなっています。

投資しようと思ったら、なるべく早く資金を投入する方がリターンが高いという結論に変わり有りません。

一括投資が有利?

早く資金を投入する方が良いというなら、(もし手元に十分な投資資金がある場合)毎月・毎日積立より一括投資立の方がより有利になるのでは考える方も多いかと思います。

確かにリターンの平均値では、一括投資が最も高くなっています。ただし、一方で標準偏差(バラツキ)も大きくなり、いわゆる「高値掴み」をしてしまう可能性が高いという結果にもなっています。

それでも「ひふみ投信」のように順調に右肩上がりのファンドの場合、Ave-2xSigmaで見ても、一括投資が有利になります。

いくら早く資金を投入した方が良いといっても、ある程度の時間分散は必要でしょう。

尚、今回、5年という期間の結果では、(平均-2x標準偏差で見て)多くのファンドで最も有利だったのが毎年積立。この程度の時間分散でも十分だったという事になります。

まとめ

究極のドルコスト法である「毎日積立」の効果を検証してみました。

毎月積立に対して、毎日積立が直接的に有利になるわけではありません。

但し、少額の資金が手元にある、それを財布の中に眠らせておくのなら毎月積立の積立日まで待つより、すぐにでも投資した方が良い、その為に毎日積立を利用するなら、毎日積立が有利とも言えます。

尚、今回評価したファンドの殆どがリーマンショック前後に設定されたものです。即ち、概ね上昇局面の相場で評価した事になります。もし、下落局面だったら逆の結果になった事でしょう。

しかし、投資するという事は、今後相場が上昇すると期待している筈です(下がると思って投資する方はいないでしょう)。それならば、1日でも早く投資した方が良いという結論に変わりは有りません。

ただし、上昇を期待するといっても、ある程度の波はあるわけで、高値掴みを避けるために一括投資はお勧めできません。時間分散も重要です。

因みに、毎日積立の場合、必然的に毎日の積立額は少額になります。そして、100円投資を行えば毎日積立が有利になる場合もあります。詳細は↓の記事を参照して下さい。

参考記事【投資信託積立】毎日積立、100円積立は端数を考慮すると、毎月積立てより有利になる場合もあります。

*投資、及び、その積立方法は自己責任でお願いします。

毎日積立が可能な証券会社 SBI証券 、マネックス証券、松井証券、楽天証券

*楽天証券は「つみたてNISA」のみで毎日積立が可能。