島根銀行スマートフォン支店(しまホ!)

・無条件で普通預金金利 0.70% /2026.7.15より 0.80%(税引前) ・(預金残高に応じて)他行宛て振込手数料無料のサービスあり公式サイト島根銀行スマートフォン支店

スポンサーリンク

前回に続き、バリュー平均法に投資額、売却額に制限を設けた場合を含めて、新たなモデルを追加し検証しました。今回追加したモデルは、バリュー平均法が得意とする「株価が上昇、下落を毎月繰返しながらも、長いスパンで見れば上昇(下落)していく」モデルをベースに、その過程で大暴騰(暴落)がある場合です。

見出し

前提条件

- 毎月積立し、それを120カ月(10年間)継続する。

- ドルコスト法の毎月の積立額は1万円とする。

- バリュー平均法で、そのバリュー経路(パス)は毎月1万円ずつ増加していくとする。

最終的な資産額は1万円 x 120カ月 = 120万円になる。ただし、購入額、売却額の制限を超えた場合は、必ずしも120万円にならない事もある。 - バリュー平均法では、バリュー経路に従い、毎月、投資額を変更するが、売却は行わず、さらに、あらかじめリザーブ資金として30万円を確保しておき、このリザーブ資金の残金、プラス毎月の基準投資額1万円の範囲内で投資するという購入額、売却額の制限を設け、その制限を超えた場合は、バリュー経路から外れてもやむを得ないとする。

- 株価は投資開始月の価格を100円とする。

各ケース毎の表には、ドルコスト法と、制限無し、売却無(投資額制限無)、投資額制限(売却有)、売却無&投資額制限の4種類のバリュー平均法の結果を記載します。

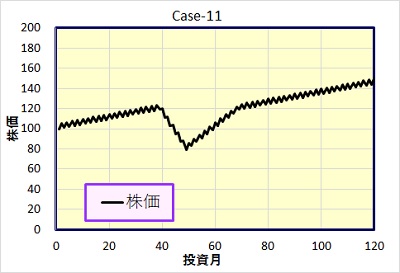

Case-11 : 株価が上昇、下落を毎月繰返しながらも、長いスパンで見れば上昇していくが、その過程で大暴落がある場合。

前回、前々回のCase-9をベースとし、投資40~49カ月の間に大暴落があり、その後、50~69カ月の間で回復するというモデルを追加しました。

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 846 | 907 | 846 | 907 |

| 最終資産(千円) | 1,539 | 1,200 | 1,235 | 1,200 | 1,235 |

| 最終損益額(千円) | 339 | 354 | 328 | 354 | 328 |

| 年利回り | 4.87% | 5.78% | 5.26% | 5.78% | 5.26% |

| 平均購入株価 | 116.6 | 105.5 | 109.8 | 105.5 | 109.8 |

| 最大投資額(千円) | --- | 59 | 59 | 59 | 59 |

| 最小投資額(千円) | --- | -35 | 0 | -35 | 0 |

このケースでは、最大投資額制限は、リザーブ資金に余裕があり、制限無しと同じ結果です。そして、

大暴落があっても、制限無の条件が最も良いパフォーマンスを示しています。

売却無にすることで、損益額、年利回りとも、制限無より悪化し、損益額ではドルコスト法にも負けてしまっています。

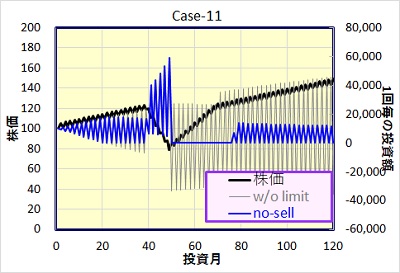

下のグラフは、制限無、売却無の毎月の投資額をプロットしたものです。

売却無(no-sell)では、大暴落後の回復局面で、全く投資しない期間が30カ月近く続きます。これは、回復局面での株価の上昇率が大きく、追加投資しなくても株価上昇だけでバリュー経路に追従する事が出来たからです。この局面で投資しなかった売却無の条件は、その後の株価上昇の恩恵を十分に受けることが出来ず、結果的にドルコスト法にも負けてしまったという事です。

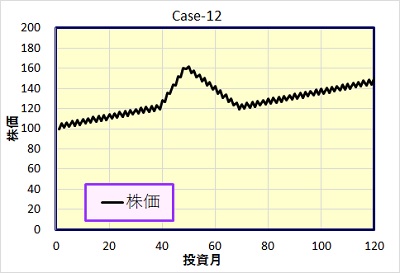

Case-12 : 株価が上昇、下落を毎月繰返しながらも、長いスパンで見れば上昇していくが、その過程で大暴騰がある場合。

Case-11とは逆に、投資40~49カ月の間に大暴騰があり、その後、50~69カ月の間で元の水準近くまで下落するというモデルを追加しました。

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 960 | 1,020 | 960 | 1,020 |

| 最終資産(千円) | 1,410 | 1,200 | 1,235 | 1,200 | 1,235 |

| 最終損益額(千円) | 210 | 240 | 216 | 240 | 216 |

| 年利回り | 3.17% | 4.03% | 3.58% | 4.03% | 3.58% |

| 平均購入株価 | 127.2 | 119.6 | 123.4 | 119.6 | 123.4 |

| 最大投資額(千円) | --- | 48 | 42 | 48 | 42 |

| 最小投資額(千円) | --- | -35 | 0 | -35 | 0 |

このケースでも、最大投資額制限は、リザーブ資金に余裕があり、制限無しと同じ結果です。

今回も、制限無のバリュー平均法が最も良いパフォーマンスを示しています。

売却無にする事で、ドルコスト法よりは勝るものの、制限無に比べて悪化しています。尚、このケースでも、大暴騰の局面では全く投資しない結果となりました。

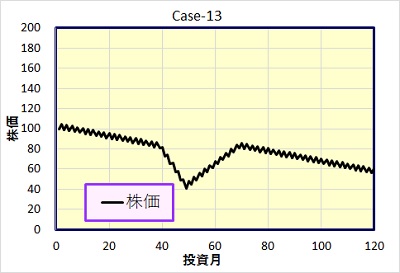

Case-13 : 株価が上昇、下落を毎月繰返しながらも、長いスパンで見れば下落していくが、その過程で大暴落がある場合。

前回、前々回のCase-10をベースとし、投資40~49カ月の間に大暴落があり、その後、50~69カ月の間で回復するというモデルを追加しました。

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 1,238 | 1,398 | 1,241 | 1,415 |

| 最終資産(千円) | 994 | 1,200 | 1,286 | 1,200 | 1,286 |

| 最終損益額(千円) | -206 | -38 | -112 | -41 | -129 |

| 年利回り | -3.78% | -0.63% | -1.73% | -0.68% | -2.02% |

| 平均購入株価 | 73.0 | 62.4 | 65.8 | 62.6 | 66.6 |

| 最大投資額(千円) | --- | 116 | 96 | 116 | 81 |

| 最小投資額(千円) | --- | -86 | 0 | -86 | 0 |

このケースでも、制限無のバリュー平均法が最も良いパフォーマンスを示しています。

売却無はドルコスト法と制限無しの中間ぐらいのパフォーマンス。

Case-14 : 株価が上昇、下落を毎月繰返しながらも、長いスパンで見れば下落していくが、その過程で大暴騰がある場合。

Case-13とは逆に、投資40~49カ月の間に大暴騰があり、その後、50~69カ月の間で元の水準近くまで下落するというモデルを追加しました。

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 1,436 | 1,624 | 1,440 | 1,500 |

| 最終資産(千円) | 876 | 1,200 | 1,286 | 1,200 | 1,156 |

| 最終損益額(千円) | -324 | -236 | -338 | -240 | -344 |

| 年利回り | -6.40% | -3.92% | -5.55% | -4.01% | -5.75% |

| 平均購入株価 | 82.9 | 72.4 | 76.4 | 72.6 | 78.5 |

| 最大投資額(千円) | --- | 116 | 52 | 106 | 52 |

| 最小投資額(千円) | --- | -86 | 0 | -76 | 0 |

このケースでも、制限無のバリュー平均法が最も良いパフォーマンスを示しています。

売却無はドルコスト法より利回りでは上回るものの、損失額が大きくなってしまっています。

まとめ

前回示したように、今回の株価モデルのベースとなるCase-9,10(毎月株価が上昇、下落を繰返す)は、もともとバリュー平均法が得意とするパターンです。

今回、それに大暴騰、大暴落を追加してみたわけですが、結果は変わらず、制限無しのバリュー平均法が最も有利で、それに制限を設けることで、ドルコスト法に近づく、場合によっては、ドルコスト法より劣ってしまう事も有り得るという結果です。

前回の結論同様、「バリュー平均法が得意とするパターンでは、購入額、売却額の制限を設けることでパフォーマンスが悪化する」と言えます。

また、前回のCase-7でもそうでしたが、バリュー平均法では、株価が急激に上昇する局面では、全く投資をしない月が長く続くことも有り得ます。