スポンサーリンク

前回までに、いくつかのシンプルな株価モデルでバリュー平均法、ドルコスト法との比較を行ってきましたが、今までのバリュー平均法では、投資額、売却額とも金額に制限を付けないという前提条件で計算してきました。従って、特に投資期間の最後の方では、非現実的な投資額、売却額になってしまったり、または、売買の繰返しで、とても長期投資とは言えないような状況になっていました。

そこで、今回は、投資額、売却額に下記のように制限を付けたうえで、再度検証してみます。

見出し

- 1 前提条件

- 2 Case-1 : 単調に株価が上昇する場合

- 3 Case-2 : 単調に株価が下落する場合

- 4 Case-3b : 株価が上昇、下落を繰返す場合

- 5 Case-4 : 株価が短期的には上昇、下落を繰返しながらも長いスパンで見れば上昇していく場合

- 6 Case-5 : 株価が短期的には上昇、下落を繰返しながらも長いスパンで見れば下落していく場合

- 7 Case-6 : 株価が前半上昇、後半下落

- 8 Case-7 : 株価が前半下落、後半上昇

- 9 Case-8 : 株価が毎月上昇・下落を繰返す場合

- 10 Case-9 : 株価が上昇、下落を毎月繰返しながらも、長いスパンで見れば上昇していく場合

- 11 Case-10 : 株価が上昇、下落を毎月繰返しながらも、長いスパンで見れば下落していく場合

- 12 まとめ

前提条件

- 毎月積立し、それを120カ月(10年間)継続する。

- ドルコスト法の毎月の積立額は1万円とする。

- バリュー平均法で、そのバリュー経路(パス)は毎月1万円ずつ増加していくとする。

最終的な資産額は1万円 x 120カ月 = 120万円になる。ただし、購入額、売却額の制限を超えた場合は、必ずしも120万円にならない事もある。 - バリュー平均法では、バリュー経路に従い、毎月、投資額を変更するが、購入額、売却額の制限を設け、その制限を超えた場合は、バリュー経路から外れてもやむを得ないとする。

- 株価は投資開始月の価格を100円とする。

投資額(売却額)の制限

最小投資額(フロア)は、0円、即ち「一切売却をしない」(no sell)、という条件を設けました。

次に最大投資額(キャップ)ですが、基準となる投資額(1万円)に対し、それの例えば2倍の2万円までとかいうふうに上限を設ける方法もありますが、これだと、最大投資額の2万円が続く場合に備えて、結局、毎月の投資額として2万円を確保しておく必要があります。

そこで、あらかじめ、リザーブ資金として30万円を確保しておき、このリザーブ資金の残金、プラス毎月の基準投資額1万円の範囲内で投資するという方法で上限を設けました。投資額が1万円以下の場合は、残金をリザーブ資金に積立てていきます。もし、リザーブ資金が0になった場合は、以降の投資額は、最大でも基準投資額の1万円となります。

以下、この前提条件に基づいて計算した結果を、ドルコスト法、制限無しのバリュー平均法と比較していきます。株価のモデルは、今まで使ったものと同じです。Case-1~7までは、その1、Case-8以降は、その3を参照して下さい。

各ケース毎の表には、ドルコスト法と、制限無し、売却無(投資額制限無)、投資額制限(売却有)、売却無&投資額制限の4種類のバリュー平均法の結果を記載します。

Case-1 : 単調に株価が上昇する場合

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 941 | 941 | 941 | 941 |

| 最終資産(千円) | 1,502 | 1,200 | 1,200 | 1,200 | 1,200 |

| 最終損益額(千円) | 302 | 259 | 259 | 259 | 259 |

| 年利回り | 4.40% | 4.43% | 4.43% | 4.43% | 4.43% |

| 平均購入株価 | 127.4 | 125.1 | 125.1 | 125.1 | 125.1 |

| 最大投資額(千円) | --- | 10 | 10 | 10 | 10 |

| 最小投資額(千円) | --- | 6 | 6 | 6 | 6 |

このケースでは、制限無の条件でも最大投資額、最小投資額ともに、今回の制限の範囲内にあるため、各条件で同じ結果となっています。

株価上昇とともに投資額を減らし、折角の株価上昇の恩恵を十分受けられないバリュー平均法のデメリットを軽減するためには、最小投資額の制限を、もっと上げないといけないという事になります。

Case-2 : 単調に株価が下落する場合

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 1,819 | 1,819 | 1,500 | 1,500 |

| 最終資産(千円) | 739 | 1,200 | 1,200 | 921 | 921 |

| 最終損益額(千円) | -461 | -619 | -619 | -579 | -579 |

| 年利回り | -9.98% | -10.19% | -10.19% | -10.07% | -10.07% |

| 平均購入株価 | 65.7 | 61.4 | 61.4 | 66.0 | 66.0 |

| 最大投資額(千円) | --- | 25 | 25 | 18 | 18 |

| 最小投資額(千円) | --- | 10 | 10 | 10 | 10 |

このケースでは、制限無の条件でも売却を行っていない為、売却無の条件は同じ結果となっています。

一方で、最大投資額の制限を設けた場合、制限無しで最大2.5万円だったのが、1.8万円まで下がっています。そして、損益額、年利回りとも、ドルコスト法と制限無のバリュー平均法の中間のパフォーマンスとなっています。株価の下落につれて投資額を拡大し、損失を膨らませていったバリュー平均法のデメリットを多少緩和できることになります。

尚、今回の最大投資額制限の条件では、92月目でリザーブ資金が枯渇し、93月以降の投資額は1万円で一定となっています。その影響で、平均購入株価がドルコスト法より高くなっています。

Case-3b : 株価が上昇、下落を繰返す場合

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 1,077 | 1,322 | 1,077 | 1,322 |

| 最終資産(千円) | 1,230 | 1,200 | 1,561 | 1,200 | 1,561 |

| 最終損益額(千円) | 30 | 123 | 239 | 123 | 239 |

| 年利回り | 0.48% | 1.99% | 3.34% | 1.99% | 3.34% |

| 平均購入株価 | 92.7 | 85.3 | 80.5 | 85.3 | 80.5 |

| 最大投資額(千円) | --- | 86 | 86 | 86 | 86 |

| 最小投資額(千円) | --- | -72 | 0 | -72 | 0 |

このケースでは、制限無しの場合、最大投資額3.5万円、最小投資額(売却)-1.6万円と、大きく変動しています。最大投資額制限を設けても、リザーブ資金に余裕があり、制限無しと同じ結果になりました。一方で、売却無では、パフォーマンスが大きく上がっています。

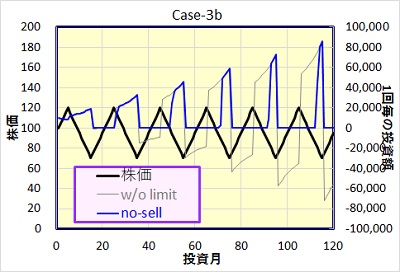

この原因を探るため、毎月の投資額を見てみます。

制限無しの場合(図中グレーの線)、株価が上昇から下落、あるいは下落から上昇に転じるたびに、売却から購入(またはその逆)と投資額が大きく変動します。一方、売却を行わない場合(図中青線)、株価上昇時は(本来売却が必要なのに、それを行わないのですから)バリュー経路より資産額が大きくなり、株価が下落に転じても、暫くはバリュー経路に一致するまで購入する必要はありません。その結果、実際に購入する時期は、株価が最安値に近づいた一時期だけとなっています。これが理由で、より素晴らしいパフォーマンスになったわけです。

Case-4 : 株価が短期的には上昇、下落を繰返しながらも長いスパンで見れば上昇していく場合

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 929 | 968 | 929 | 968 |

| 最終資産(千円) | 1,509 | 1,200 | 1,249 | 1,200 | 1,249 |

| 最終損益額(千円) | 309 | 271 | 281 | 271 | 281 |

| 年利回り | 4.48% | 4.61% | 4.71% | 4.61% | 4.71% |

| 平均購入株価 | 125.3 | 121.9 | 122.0 | 121.9 | 122.0 |

| 最大投資額(千円) | --- | 22 | 22 | 22 | 22 |

| 最小投資額(千円) | --- | -10 | 0 | -10 | 0 |

このケースでも、最大投資額制限の方は、リザーブ資金に余裕があり、制限無しと同じ結果ですが、売却無では、パフォーマンスが上がっています。

この理由も上のCase-3bと同じく、売却無では、より株価が安い短期間に集中的に購入した結果です。

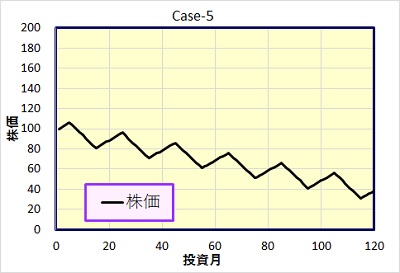

Case-5 : 株価が短期的には上昇、下落を繰返しながらも長いスパンで見れば下落していく場合

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 1,781 | 1,977 | 1,500 | 1,500 |

| 最終資産(千円) | 740 | 1,200 | 1,428 | 931 | 934 |

| 最終損益額(千円) | -460 | -581 | -548 | -569 | -566 |

| 年利回り | -9.97% | -9.29% | -8.31% | -9.95% | -9.75% |

| 平均購入株価 | 62.5 | 57.1 | 53.3 | 62.1 | 61.8 |

| 最大投資額(千円) | --- | 95 | 95 | 57 | 50 |

| 最小投資額(千円) | --- | -46 | 0 | -19 | 0 |

このケースでは、当然、全ての条件でマイナスという結果ですが、バリュー平均法の中では、売却無の条件が最も損失額を抑えられています。ドルコスト法には負けますが。

Case-2で示したように、バリュー平均法は、株価の下落局面では損失額の拡大というデメリットがありますが、上記Case-3b,4と同様、売却無では、より株価が安い時期に短期的に購入した結果、損失の拡大を抑えたと考えられます。ただし、総投資額はドルコスト法の1.6倍まで上がっています。

最大投資額の制限を設けることで、損益は売却無には負けますが、全く制限無しよりは上回り、かつ総投資額も抑えることが可能です。

尚、このケースの最大投資額制限有では、投資末期にリザーブ資金が枯渇し、投資額が1万円固定となっている時期があります。

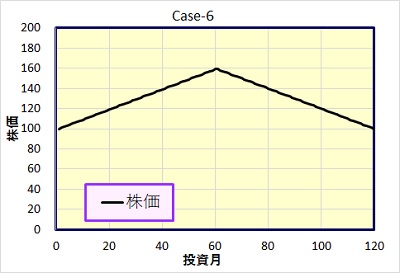

Case-6 : 株価が前半上昇、後半下落

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 1,497 | 1,497 | 1,497 | 1,497 |

| 最終資産(千円) | 944 | 1,200 | 1,200 | 1,200 | 1,200 |

| 最終損益額(千円) | -256 | -297 | -297 | -297 | -297 |

| 年利回り | -4.85% | -5.65% | -5.65% | -5.65% | -5.65% |

| 平均購入株価 | 127.1 | 124.8 | 124.8 | 124.8 | 124.8 |

| 最大投資額(千円) | --- | 22 | 22 | 22 | 22 |

| 最小投資額(千円) | --- | 6 | 6 | 6 | 6 |

このケースでは、制限無の条件でも最大投資額、最小投資額とも、今回の制限の範囲内にあるため、各条件で同じ結果となっています。

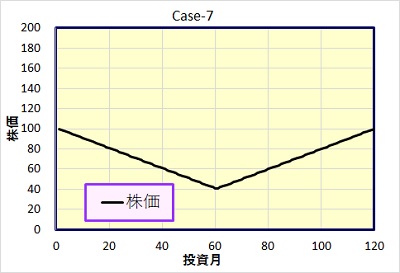

Case-7 : 株価が前半下落、後半上昇

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 734 | 913 | 734 | 910 |

| 最終資産(千円) | 1,818 | 1,200 | 1,488 | 1,200 | 1,480 |

| 最終損益額(千円) | 618 | 466 | 575 | 466 | 570 |

| 年利回り | 8.05% | 6.25% | 6.99% | 6.25% | 6.96% |

| 平均購入株価 | 66.0 | 61.1 | 61.4 | 61.1 | 61.5 |

| 最大投資額(千円) | --- | 24 | 24 | 23 | 23 |

| 最小投資額(千円) | --- | -5 | 0 | -5 | 0 |

このケースでも、売却無がバリュー平均法の中では最も良い結果となっています。後半の株価上昇局面で、売却を行わない事で機会損失を抑えられた結果です。(売却しないだけでなく、62カ月目から、全く新規投資を行っていません。)

尚、このケースの最大投資額制限有では、株価が最安値となる60カ月目にリザーブ資金が枯渇しましたが、1カ月で回復していますので、大勢に影響ありません。

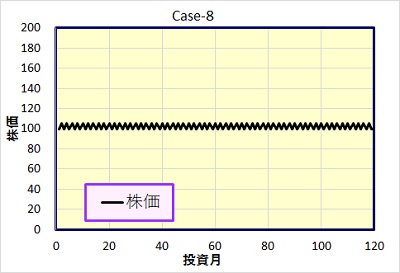

Case-8 : 株価が毎月上昇・下落を繰返す場合

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 1,145 | 1,202 | 1,145 | 1,202 |

| 最終資産(千円) | 1,172 | 1,200 | 1,200 | 1,200 | 1,200 |

| 最終損益額(千円) | -28 | 55 | -2 | 55 | -2 |

| 年利回り | -0.47% | 0.92% | -0.04% | 0.92% | -0.04% |

| 平均購入株価 | 102.4 | 95.4 | 100.2 | 95.4 | 100.2 |

| 最大投資額(千円) | --- | 66 | 20 | 66 | 20 |

| 最小投資額(千円) | --- | -49 | 0 | -49 | 0 |

バリュー平均法が得意とするパターンですが、制限無しでは、事実上、短期トレードになってしまったケースです。最大投資額制限の方は、リザーブ資金に余裕があり、制限無しと同じ結果です。

一方、売却無では、制限無よりパフォーマンスが大きく下がりますが、それでもドルコスト法よりは十分良い結果となっています。

売却無でもう一つ注目すべきは、最大投資額が制限無しの6.6万円に比べ、2.0万円とかなり低く抑えられている事です。売却無にすることで、結果的に投資額の上限を抑える効果があるという例です。

Case-9 : 株価が上昇、下落を毎月繰返しながらも、長いスパンで見れば上昇していく場合

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 881 | 939 | 881 | 939 |

| 最終資産(千円) | 1,520 | 1,200 | 1,231 | 1,200 | 1,231 |

| 最終損益額(千円) | 320 | 319 | 293 | 319 | 293 |

| 年利回り | 4.62% | 5.45% | 4.93% | 5.45% | 4.93% |

| 平均購入株価 | 129.9 | 120.8 | 125.4 | 120.8 | 125.4 |

| 最大投資額(千円) | --- | 42 | 18 | 42 | 18 |

| 最小投資額(千円) | --- | -31 | 0 | -31 | 0 |

このケースでは、最大投資額制限は、リザーブ資金に余裕があり、制限無しと同じ結果です。

制限無しが最も良い結果。

売却無は、年利回りでは制限無とドルコスト法の中間ぐらいのパフォーマンス。ただし、損益額(利益)で見ると、最も少なくなっています。

Case-10 : 株価が上昇、下落を毎月繰返しながらも、長いスパンで見れば下落していく場合

| ドルコスト | バリュー平均法 | ||||

| 制限無 | 売却無 | 最大投資額 制限 | 売却無& 投資額制限 | ||

| 総投資額(千円) | 1,200 | 1,467 | 1,791 | 1,500 | 1,500 |

| 最終資産(千円) | 799 | 1,200 | 1,321 | 1,181 | 1,026 |

| 最終損益額(千円) | -401 | -267 | -470 | -319 | -474 |

| 年利回り | -8.32% | -4.19% | -7.28% | -5.15% | -7.84% |

| 平均購入株価 | 68.3 | 55.6 | 61.7 | 57.8 | 66.5 |

| 最大投資額(千円) | --- | 150 | 48 | 113 | 36 |

| 最小投資額(千円) | --- | -121 | 0 | -85 | 0 |

このケースでは、制限無の条件が最も良いパフォーマンスを示しています。

損益額で見ると、売却無で損失が大きくなり、さらに投資額制限も付けると、さらに損失額が大きくなっています。Case-8~10のように、毎月株価が変動するというのが、バリュー平均法が最もその威力を発揮するパターンですが、そのようなケースで何らかの制限を付けてしまうと、その効力も無くなってしまうという事です。

尚、このケースの最大投資額制限有では、投資の最後の方でリザーブ資金が枯渇し、投資額が1万円で定額となっている月があります。

まとめ

10パターンの株価モデルで検証してみましたが、なかなか複雑で、一言でまとめるのが難しい結果です。

バリュー平均法が、必ずしもドルコスト法に勝っているわけではないという事と同じように、バリュー平均法の中でも、全く制限無し、上限・下限の制限有、どれが最もパフォーマンスが良いかは、その株価モデル次第です。

大まかな傾向としては、バリュー平均法が得意とする株価モデルでは、制限無しの方が良く、逆に苦手なモデルでは、上限、下限の制限を付けた方が良いパフォーマンスを示すと言えるでしょう。(当たり前とも言えますが...)