高水準のポイント還元率、スタンダードカードでも月5万円までは1.1%(投信積立時)。

以前、国民年金の利回り、何歳まで生きれば元が取れるかを計算してみましたが、今回は、サラリーマンが加入している厚生年金について同じように年利回りを計算してみます。

国民年金の場合は、現時点で20歳、これから加入した場合を想定しましたが、厚生年金の場合、国民年金より複雑で、将来を予測するのは困難なため、来年(2017年)3月末に60歳になり退職し、その後、65歳から年金受給すると仮定して計算しました。

勿論、将来の年金制度・給付額がどうなっていくのか全くわからないですし、こんな計算したって、あまり意味がないのかもしれませんが、参考までにご覧ください。

見出し

厚生年金の基礎知識

保険料

サラリーマンが加入している厚生年金(第2号被保険者)、毎月の給料やボーナスから厚生年金保険料として、天引きされていますよね。

ご存知かと思いますが、皆さんが支払っている保険料と同じ額を会社(事業主)も支払っています。言い換えれば、保険料の半額だけを皆さんが負担しているという事です。

さらに、被扶養配偶者がいれば、配偶者(第3号被保険者)の国民保険料が免除されるという特典付きです。

厚生年金の保険料は、平成27年9月分~平成28年8月分までは、標準報酬や標準賞与に保険料率17.828%をかけた値です。実際に皆さんが負担するのは、その半分、8.914%になります。

毎年のように保険料率は上がっていきますが、一応、平成29年9月からは18.3%で固定される事になっています。

年金額

老齢厚生年金(報酬比例部分)の年金額は下記のように計算されます。(平成21年4月2日以降のに生まれた方)

平均報酬月額 x 7.125/1000 x (平成15年3月までの被保険者期間の月数)

+ 平均報酬月額 x 5.481/1000 x (平成15年4月以降の被保険者期間の月数)

--- (式1)

~日本年金機構のホームページより~

平成15年3月以前は毎月の給与の平均、平成15年4月以降はボーナスを含めた平均です。その為、乗数も変わっています。

これは、平成15年4月以降、ボーナスからも保険料が徴収されるようになったためです(総報酬制)。尚、平成15年3月以前は(平成7年4月より)、特別保険料として、ボーナスから1%(自己負担分0.5%)が徴収されていましたが、これは年金受給額に反映されません。

計算式自体は非常にシンプルですね。単に平均報酬に定数をかけるだけですから。

ただ、平均報酬月額の計算方法が、ちょっと複雑です。

数十年前と今の給与を単純に平均しても、昔と今では、紙幣価値が違うわけですから、意味のない数字になってしまいます。そこで、各年の標準報酬月額に再評価率という定数をかけて現在価値に換算し、それを平均する仕組みになっています。例えば、1976年8月の10万円は、再評価率1.968をかけて、19.68万円となります。

再評価率の値は毎年、更新されます。

こうして出された老齢厚生年金額、今後の物価変動率や名目賃金変動率により、マクロ経済スライドが適用され、

基準となる金額に

前年度の改定率 x {1+ (物価変動率または名目賃金変動率)} x (1 - スライド調整率)

--- (式2)

をかけた値で決まります。

スポンサーリンク

老齢厚生年金(老齢基礎年金も含む)の年利回りの試算を行った前提条件、及び、その時の総支払額、年金受給額

前提条件

下記のような仮定のもと、年利回りを計算します。

- 現在59歳。1957年4月1日生れ。男性。

- 1977年4月、ちょうど20才で厚生年金に加入、2017年3月末に60才になり退職。その後、再就職しない。(厚生年金加入期間はちょうど40年=480月)

- 65才から年金受給。

- この年齢だと、本来62歳から特別支給の老齢厚生年金がもらえますが、今回の計算では、この特別支給の年金は無とする。(今後、殆どの方が貰えなくなるので)

- 給与、及び賞与は、国税庁が発表している平成26年民間給与実態調査結果をもとに下記の手順で計算。

- 上記調査結果には、1978年から2014年までの各年の平均給与・賞与、及び年代別(5歳毎)の給与総額が示されている。

因みに、平成24年の男性平均給与426.7万円、賞与75.3万円、合計502万円 - 平均給与総額から2014年を基準として、各年の平均給与総額の2014年に対する比率を計算

- 各年の給与=(2014年の年代別給与総額)x(上記比率)x(各年の平均給与/各年の平均給与総額)

- 各年の賞与=(2014年の年代別給与総額)x(上記比率)x(各年の平均賞与/各年の平均給与総額)

- 1977年、及び2015年、2016年はデータが無いので、それぞれ1978年、2014年と同じとする。

- 賞与は6月、12月の年2回支給とする。

- 以上のように計算した結果、例えば

- 2017年退職時(59歳)

月給 443,729円、賞与(1回分) 496,125円 年収632万円 - 1977年入社時(20歳) --> 賞与は厚生年金に関係なし

月給 104,377円、賞与(1回分) 166,918円 年収159万円

- 2017年退職時(59歳)

- 上記調査結果には、1978年から2014年までの各年の平均給与・賞与、及び年代別(5歳毎)の給与総額が示されている。

- 各月の給与(平成15年4月以降、6月、12月は給与+賞与)に各年の保険料率をかけ、保険料を算出。

(実際は、区分分けされた標準報酬月額に保険料率をかけますが、ここでは給与そのものに保険料率をかけました) - インフレ率、物価変動率と名目賃金変動率は全て同じとする。

- 受給額は退職時2017年の改定率を1とし、これをベースに上記(式2)に従って計算する。

- 従前額保証は考慮しない。また経過的加算、加給年金も無とする。

- 配偶者(第3号被保険者)有の場合、配偶者も同じ生年月日とし、40年間ずっと第3号被保険者とする。また、厚生年金の被保険者、配偶者共に同じ時に亡くなるとし、遺族厚生年金は考慮しない。

- 年金の受給は毎月。(実際は2か月毎)

- 年金受給時の税金は考慮しない。

結果

総保険料支払額

自己負担額 13,639,834円

会社負担分含む 27,279,668円

結構な支払額ですね。

基準となる年金額

標準報酬月額 (~平成15年3月) 322,710円 (平成15年4月以降) 524,792円

式(1)で計算した結果、

老齢厚生年金額 1,200,617円

また、老齢基礎年金は 780,100円とし、

合計で

配偶者無の場合

年額 1,980,717円 (月額 165,060円)

配偶者有りの場合は、基礎年金を2倍し、

年額 2,760,817円 (月額 230,068円)

となります。

これに、マクロ経済スライドを考慮した物価・賃金変動率をかけた値が実際の受給額となります。

尚、厚生労働省が発表している、「平成26年度厚生年金保険・国民年金事業の概況について」によると、男性の平均受給額は月額165,450円となっています。

今回の試算結果と概ね一致してますので、今回の試算が平均的な値であるという事に問題なさそうです。

老齢厚生年金(老齢基礎年金も含む)の年利回り

さて、ここからが本題の年利回りの結果です。

インフレを考慮しない年利回り

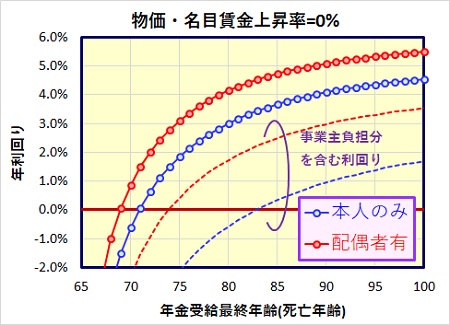

先ず、インフレを考慮せず、上記、基準となる年金額を65歳から受給した場合の年利回りを見てみます。

本人のみ(配偶者無)を青丸、配偶者有を赤丸で示しています。年利回りは自己負担保険料に対する利回りです。

参考までに、破線で事業主負担分も含めた年利回りも示してあります。青破線が配偶者無、赤破線が配偶者有です。

さて、上図の自己負担額に対する年利回りを下表にまとめます。

| 元が取れ る年齢 | 70歳 | 75歳 | 80歳 | 85歳 | 90歳 | 95歳 | 100歳 |

| 71歳 69歳 | -0.6% 0.9% | 1.8% 3.1% | 3.0% 4.1% | 3.7% 4.7% | 4.1% 5.1% | 4.4% 5.3% | 4.5% 5.5% |

配偶者無だと71歳、有だと69歳で年利回りがプラス、即ち元が取れるという事になります。

80歳まで生きれば、配偶者無で3.0%、有で4.1%の年利回りになります。結構、良い利回りですね。

*以降の結果は、自己負担保険料に対する年利回りのみを示していきます。

インフレ時の年利回り

インフレ、物価・名目賃金上昇率を2%、4%として、それぞれマクロ経済スライドのスライド率を0%、0.9%,、1.3%の3通りで年利回りを計算してみます。

尚、国民年金の時は、実質利回り(計算上の利回り-インフレ率)で表記しましたが、今回は計算上の利回り=名目利回りをそのまま使います。

国民年金の計算時は、加入1年目(20歳)から受給が終了するまで(死亡する時)、設定したインフレ率に従って保険料や受給額を計算し、年利回りを出しました。よって実質利回りで見た方が、より直感的に理解しやすいと判断しました。(実質利回り=0の時が実質的に元が取れたと解釈できます。)

しかし、今回は、厚生年金保険料の支払額は過去の平均給与から計算し、設定したインフレ率によらず一定としています。設定したインフレ率が反映されるのは、被保険者期間が終了(退職)した2017年からです。そこで、今回は計算した利回りそのもの、即ち名目利回りで見る事とします。

計算した結果を下表にまとめます。

| インフレ 率 | スライド 調整率 | 元が取れ る年齢 | 70歳 | 75歳 | 80歳 | 85歳 | 90歳 | 95歳 | 100歳 |

| 0% | 71歳 69歳 | -0.6% 0.9% | 1.8% 3.1% | 3.0% 4.1% | 3.7% 4.7% | 4.1% 5.1% | 4.4% 5.3% | 4.5% 5.5% | |

| 2% | 0.0% | 70歳 69歳 | 0.1% 1.5% | 2.6% 3.8% | 3.8% 4.9% | 4.5% 5.6% | 5.0% 6.0% | 5.3% 6.3% | 5.5% 6.4% |

| 0.9% | 71歳 69歳 | -0.3% 1.2% | 2.2% 3.5% | 3.4% 4.6% | 4.1% 5.2% | 4.6% 5.6% | 4.9% 5.8% | 5.1% 6.0% | |

| 1.3% | 71歳 69歳 | -0.4% 1.1% | 2.1% 3.3% | 3.3% 4.4% | 4.0% 5.0% | 4.4% 5.4% | 4.7% 5.6% | 4.9% 5.8% | |

| 4% | 0.0% | 70歳 68歳 | 0.7% 2.1% | 3.3% 4.5% | 4.6% 5.7% | 5.4% 6.4% | 5.9% 6.9% | 6.3% 7.2% | 6.5% 7.4% |

| 0.9% | 70歳 68歳 | 0.4% 1.8% | 3.0% 4.2% | 4.2% 5.3% | 5.0% 6.0% | 5.5% 6.5% | 5.8% 6.8% | 6.1% 7.0% | |

| 1.3% | 70歳 68歳 | 0.3% 1.7% | 2.8% 4.0% | 4.1% 5.2% | 4.8% 5.8% | 5.3% 6.3% | 5.6% 6.6% | 5.9% 6.8% |

インフレとともに、年金受給額が(スライド調整率分を除いて)上がっていきますので、インフレ率が高いほど、年利回りが上がっていきます。

この表だと、インフレがあった方が得するような錯覚をしてしまい、あまり良いまとめ方ではありませんね。

そこで、受給する年金額を現在(2017年)の価値に換算して、再度年利回りを計算してみます。

具体的には、

インフレ無だと2022年から支給される毎月の受給額は165,060円です。

ここで、インフレ率をIr、スライド調整率をSrとします。

2017年を基準として、ここからインフレがスタートすると仮定していますので、5年後の2022年に最初に支給される受給額を現在価値に換算すると、

165,060円 x (1 + Ir)5 x (1- Sr)5 / (I + Ir)5 = 165,060円 x (1 + Sr)5

で表されます。

翌年以降も、前年の支給額に(1 - Sr) をかけた額が支給されます。

インフレ率に関係なく、現在価値に換算した受給額はスライド調整率のみにより決まります。

当たり前ですが、スライド調整率=0、即ち、マクロ経済スライド制度が適用されず、インフレ率がそのまま受給額に反映されたら、将来貰える年金額の現在価値は変わらないという事になります。

以下が、現在価値に換算した受給額で計算した年利回りを、スライド調整率毎に計算した結果です。

| スライド 調整率 | 元が取れ る年齢 | 70歳 | 75歳 | 80歳 | 85歳 | 90歳 | 95歳 | 100歳 |

| 0.0% | 71歳 69歳 | -0.6% 0.9% | 1.8% 3.1% | 3.0% 4.1% | 3.7% 4.7% | 4.1% 5.1% | 4.4% 5.3% | 4.5% 5.5% |

| 0.9% | 72歳 70歳 | -0.9% 0.6% | 1.5% 2.8% | 2.6% 3.8% | 3.3% 4.3% | 3.7% 4.7% | 3.9% 4.9% | 4.1% 5.0% |

| 1.3% | 72歳 70歳 | -1.1% 0.4% | 1.3% 2.6% | 2.5% 3.6% | 3.1% 4.2% | 3.5% 4.5% | 3.7% 4.7% | 3.9% 4.9% |

マクロ経済スライドによる年金額の減少は、年利回りにも大きく影響してきます。

しかし、元が取れる年齢は、スライド調整率1.3%の場合ですら、配偶者無/有それぞれで72歳/70歳ですので、殆どの方が支払額を実質的に上回る年金を得ることが出来ます。

さらに、80歳まで受給出来たら2.5%/3.6%(配偶者無/有、スライド調整率=1.3%)の年利回りになります。生きている限りもらえる終身年金だという事を考えると、十分な利回りだと思います。

参考までに事業主負担分も入れた年利回りで見ると、上記条件(80歳)で-0.04%/1.2%と配偶者無だとマイナスです。事業主に半分負担してもらえるという制度が、いかに有り難い事かご理解いただけると思います。

*事業主負担分を給与として上乗せてくれたらという考え方もありますが・・・

最後に

若い方にとっては、今後、国の年金制度がどうなるか全く予想もつきませんので、こんな計算したって何の意味もないかもしれません。

しかし、少なくとも、現在の厚生年金がいかにお得な制度であるかはご理解いただけたかと思います。

それと、もし早期退職しようと考えている方、無くなるのは給与だけではありません、厚生年金の被保険者でなくなる事の損失も考える必要があります。

と、いいつつ、早期退職してしまった「しんたろう」ですが。。。