サラリーマンが加入している厚生年金、保険料が高いとぼやいている方も多いかと思いますが、この厚生年金、自分の老後の年金としてだけでなく、遺族補償としての側面もあります。

そこで、この遺族補償=遺族厚生年金までをも含めて、あるモデルのもと、どれだけの補償額になるのか、そして加入者の死亡年齢に対してトータルでいくら受給できるのかを計算してみます。

尚、国民年金にも遺族補償=遺族基礎年金がありますが、遺族基礎年金は、「子のある配偶者」または「子」に支給されるもので、養育費補償という意味合いが強いものです(子とは18歳の3月31日までで婚姻していない事)。

ここでは、配偶者の補償という事で、厚生年金(遺族厚生年金)だけに絞って計算します。

スポンサーリンク

見出し

遺族厚生年金とは

遺族厚生年金の受給条件

1.被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。(ただし、遺族基礎年金と同様、死亡した者について、保険料納付済期間(保険料免除期間を含む。)が国民年金加入期間の3分の2以上あること。)

※ただし平成38年4月1日前の場合は死亡日に65歳未満であれば、死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに、保険料の滞納がなければ受けられます。2.老齢厚生年金の資格期間を満たした者が死亡したとき。

3. 1級・2級の障害厚生(共済)年金を受けられる者が死亡したとき。

日本年金機構のサイトより引用。但しフォント装飾は「しんたろう」が独自に行ったものです。

要は、現在サラリーマンで厚生年金に加入している方や、将来(多くは65歳)、厚生年金を受け取る資格のある方、既に老齢厚生年金を受け取っている方が死亡した場合に遺族に支給されるものです。

受給される対象者

死亡した者によって生計を維持されていた、

- 妻

- 子、孫(18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の者)

- 55歳以上の夫、父母、祖父母(支給開始は60歳から。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できる。)

※30歳未満の子のない妻は、5年間の有期給付となります。

※子のある配偶者、子(子とは18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の障害者に限ります)は、遺族基礎年金も併せて受けられます。日本年金機構のサイトより引用。但しフォント装飾は「しんたろう」が独自に行ったものです。

遺族に支給されるものですが、妻には制限がないものの(30歳未満の子の無い妻を除く)、夫には55歳以上(妻死亡当時)という制限が付きます。

遺族厚生年金には、まだ男女差別が存在しているのです。

尚、以下の計算では、厚生年金加入者(または受給権者)である夫が死亡し、専業主婦だった妻が遺族厚生年金を受け取る前提で行います。

受給額(年金額)

老齢厚生年金の比例報酬部分の3/4が支給されます。

比例報酬部分の計算方法は平成15年3月以前、4月以降で異なるのですが、ここでは全て、平成15年4月以降とし、下記の式で計算します。

平均標準報酬額 x 5.481/1,000 x 加入期間月数

平均標準報酬額とは、給料と賞与との総額を平均したものです。(厳密には、過去と現在では賃金・物価水準が異なりますので、単純な平均ではなく、「再評価率」をかけて現在の水準に換算します)

加入期間月数の300月保障

まだ若い、入社(厚生年金に加入)したばかりだから、加入月数が少なく、大した額にはならないと思っている方も多いかと思いますが、遺族厚生年金の計算時には、加入期間月数が300月(25年)未満の方は、300月とみなして計算してくれます。300月の最低保証があるようなものです。

但し、この300月の最低保証がつくのは前述の受給条件の1,3の方だけです。現在、加入している方(=現役のサラリーマン)という事になります。(もしくは1・2級の障害厚生・共済年金受給者)

既に脱サラ、アーリーリタイア等で会社を辞めた方は、受給資格を満たしていても、この300月の最低保証はありません。

中高齢寡婦加算

夫の死亡時、40歳以上65歳未満の妻の場合、中高齢寡婦加算として、年額584,500円が追加されます。

勿論、一定の条件がありますので、日本年金機構のサイトや、例えば↓の記事を参照して下さい。

参考記事20年未満で会社を退職しようと思っている方、ちょっと待った! 厚生年金の加給年金や遺族補償をご存知ですか?

遺族厚生年金を含めたトータルの老齢厚生年金受給額

計算の前提条件

- 男性、22歳で就職=厚生年金に加入、60歳到達時に退職。

- 30歳で同じ年の女性と結婚。妻は専業主婦で第3号被保険者。

- 妻は85歳まで生存。

- 平均給与(賞与含む)は国税庁の民間給与実態統計調査結果(H27年、男性)の値。

- 平均給与=平均標準報酬額とする。(厳密には異なります)

- 平均標準報酬額計算時には、再評価率を考慮しない。

- 年金受給額にインフレは考慮しない。

- 妻が40~64歳までは中高齢寡婦加算を受給できるとする。

- 経過的寡婦加算は考慮しない。

- 厚生年金保険料率は18.30%。半分は会社負担なので、個人負担は9.15%。

- 中高齢寡婦加算額は年額584,500円

- 国民年金保険料は月額16,900円

- 老齢厚生年金の受給開始年齢は65歳

年収と保険料支払い総額

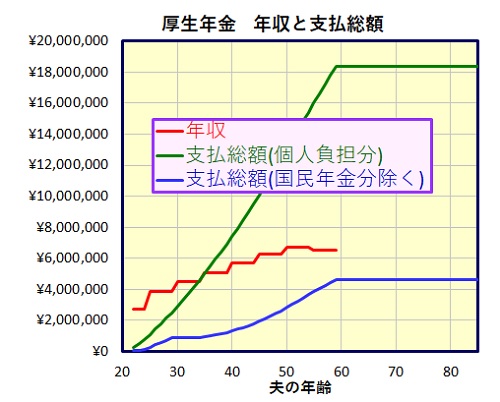

年収は、下図中赤線で示したように、22歳入社時が約270万円、その後、徐々に昇給し最大年収は、50~54歳時の670万円となるモデルで計算します。

その時の支払保険料総額が、下図中緑の線(会社負担分は含みません)。60歳到達時まで保険料を払うとトータルで約1,840万円となります。相当な額ですね。

但し、厚生年金の保険料には国民年金(老齢基礎年金)の保険料も含まれています。もしサラリーマンを辞めたら、夫婦二人分の国民年金保険料を支払わなければなりません。

今回は、厚生年金だけを見積もる事を目的としていますので、支払保険料(個人負担分)から国民年金保険料相当分を差引いた値を青線で示します。30~35歳で殆ど支払保険料が増えていないのは、30歳で結婚し、夫婦二人分の国民年金保険料が差し引かれるからです。

例えば30歳時は、支払保険料年額(個人負担分)41万円の中から、国民年金保険料二人分を差引くと、6,800円だけとなります。

このように、一見高いようにも見える厚生年金保険料ですが、国民年金分を除くと、60歳到達時までに支払う保険料総額(個人負担分)は460万円程度にしかならないのです。

遺族厚生年金を含めた、厚生年金の受取総額

さて、ここからが本題です。

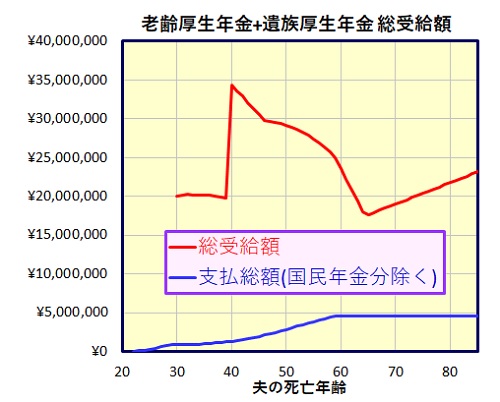

以上のような前提条件のもと計算された、夫の死亡年齢に対して妻が受給できる総受給額を赤線で示します。(妻は85歳まで健在と仮定)

夫の死亡年齢が64歳までは遺族厚生年金の受取総額、

夫が65歳以降に死亡した場合、夫が死亡する年までに受け取った老齢厚生年金の総額と、夫の死亡後、妻が受取る遺族厚生年金の合計が総受給額となります。

夫が30歳で死亡すると遺族厚生年金として合計で約2,000万円を受け取る事が出来ます。

40歳になって総受給額が大きく上がるのは前述の中高齢寡婦加算の為です。

その後、総受給額は65歳まで下がり続けますが、その後、上昇に転じます。これは夫自身が老齢厚生年金を受給するようになるからです。

この赤線で示した総受給額と、青線の支払総額(国民年金分除く)を比較してみて下さい。はるかに受取総額の方が上回っています。

いかに、厚生年金がお得な制度なのかご理解いただけるかと思います。

あくまで、少なくとも夫婦のどちらかが長生きするというのが前提ではありますが。

まとめ

今回は、妻が専業主婦と最も恩恵を受けるケースで試算しましたが、厚生年金制度は、自分の老後の生活を支える年金としてだけでなく、残された妻に対する遺族補償としても非常に優れた社会保障制度なのです。

最強の(逓減型)終身生命保険であり、養老保険でもあり、そして終身年金なのです。

尚、「しんたろう」は、(特に妻子のある方にとって)一般の生命保険に加入する事も必要だと考えています。ただ、こういった厚生年金の遺族補償を知る事で、今の保険金額が本当に必要なものか、もっと低く抑える事が出来ないか等、再検討する余地があるのではないでしょうか?

*注意 : 今回の計算はある一つの例として行ったものです。実際の受給額は、それぞれの加入者により多きく異なります。また、「しんたろう」は社労士の資格を持っておりません。正しい情報に基づき記載したつもりではありますが、正確な遺族厚生年金、老齢厚生年金の金額等は、お近くの年金事務所や社労士にご確認下さい。

また、日本年金機構が発行している「遺族年金ガイド」も参考になります。