コツコツ投資で築いた資産(投資信託)、積立方法と同様、どのように取り崩していくかの出口戦略に関心を持っている方も多いかと思います。資産を子孫に残そうという方は別として、いずれ投資には終わりが来ます。その時、どうやって投資資産を取り崩していくかを考え、検証してみます。

[最終更新日:2019.12.21]全て最新の情報に更新。

スポンサーリンク

投資信託の取り崩し方法 ~運用しながら取り崩す定額法・定率法・定口数法~

投資信託を運用しながら長期に亘って取り崩す方法として、定額取り崩し、定率取り崩し、定口数取り崩しなどがあります。

*勿論、自分の満足できる資産額(評価額)になった時点で一気に全額解約・売却という手もありますが、ここでは、あくまで運用しながら取り崩す方法の比較・評価に限定します。

定額取り崩し ・金額指定【定額法】

毎回、一定の金額を取り崩していきます。

受け取る金額は一定ですが、残高(評価額)は、その時点の基準価額によって変わりますので、どれだけの期間、取り崩せるかは分かりません。

例えば、取り崩し開始時の評価額が1,000万円とし、それを毎年100万円ずつ取り崩すとします。毎年、確実に100万円ずつ売却・受け取る事が出来ますが、定期預金のような無リスク資産と異なり10年間受け取れる保証はありません。基準価額の変動により10年以下になったり、あるいは以上にもなります。

口数でみると、基準価額が高い時には少なく、基準価額が低い時に多く解約する事になり、単純には効率が悪そうに思えます。

*以下、本手法を本記事では「定額法」と呼びます。

定口数取り崩し・期間固定 【定口法】

毎回、一定の口数を取り崩していきます。

売却口数が一定なので、取り崩し期間は、その口数によって決まります。一方で毎回売却する金額は、その時の基準価額に依存します。

*売却額=解約口数 x 基準価額(/10,000)

毎回受け取る金額は変わりますが、受け取る期間を指定出来るというメリットがあります。

また、金額べースで見ると、基準価額が高い時には多く、基準価額が低い時には少なくなり、積立時のドルコスト法と同様の効果が期待できます。

*以下、本手法を本記事では「定口法」と呼びます。

定率取り崩し・定率指定 【定率法】

毎回、その時点の保有口数に対して一定の比率で取り崩していきます。

例えば、100万口保有している投資信託を、1%の比率で指定すると、

- 1回目の売却 : 100万口 x 1% = 1万口売却 (残り99万口)

- 2回目の売却 : 99万口 x 1% = 9,900口売却 (残り980,100口)

- 以降、同様。

- 口数、あるいは金額が一定以下になった時に終了。

定率法でも、上記、定口法と同様、基準価額が高い時には多くの金額、基準価額が低い時に少ない金額を売却しますので、積立時のドルコスト法と同様の効果が期待できます。

また運用利回りが売却比率以上なら、資産額を減らすことなく取り崩しが可能となります。

ただ、売却する口数は徐々に減っていくため、基準価額の変動がない、あるいは下落していくと、毎回売却する金額=受け取る金額が徐々に少なくなります。

*以下、本手法を本記事では「定率法」と呼びます。

定額法、定口法、定率法 いったいどれがいいの?

積立てる時には、毎回一定額を積立てるドルコスト法が有利とされています。基準価額や株価が安い時には多く、高い時には少なく購入する事で平均取得価額が下がるというのが、そのうたい文句。

その効果の真偽はおいといて、毎月の給料・収入の中から一定額を投資・積立てる方が多いでしょうから、結果的にドルコスト法になってしまうというのが現実かと思います。

一方、投資の出口、即ち、投資資産を取り崩していくときは、毎回一定額(定額法)を売却するより、定率で売却する方が有利と言われています。

積立時とは逆の考え方です。基準価額が高い時に(口数が)少なく、低い時に多く売却する事になる定額法より、基準価額が高い時に(金額が)多く、少ない時には少ししか売却しない定率法(定口法も同様)の方が効率的と考えられるからです。

また、米国では取り崩し時の「4%ルール」なるものが知られています。毎年4%ずつ取り崩していくものです。

「ウォール街のランダム・ウォーカー」(バートン・マルキール著)によると、

年平均5.5%のリターン(株式・債券=50%:50%)、インフレ率1.5%を想定し、資産の4%が引き出されても投資元本は1.5%増加する。次の年には1.5%増加した元本の4%を引き出すのだから、生活費に充てる部分も購買力を保つ必要な額だけ増大する。

~ウォール街のランダム・ウォーカー 第11版より一部編集・抜粋して引用~

と記されています。定率法ですね。

勿論、引き出し率は期待リターン、及びインフレ率に応じて変化すべきとも言っています。

さて、このように有利と言われる定率法ですが、他の取り崩し方法に比べて本当に有利なのでしょうか?

良く運用利回りが年率x%の場合は・・・という検証結果はありますが、実際の株価・基準価額はそのように順調に増えていくわけではありません。

そこで、本記事では、実際の基準価額を用いて各種取り崩し方法を検証してみます。

ただ入手できる基準価額には長期のものがなく、比較的短期間で取り崩すデータになってしまう事をご承知おきください。

定額法・定率法・定口法(期間固定)を実際の基準価額で検証

検証の前提条件

- 取り崩し時点の資産額(評価額) 1,000万円

- 5年、または10年の期間で毎月取り崩し(毎月月末売却)

- 取り崩し終了時に残高があれば、最終取り崩し月に全額売却。

定額法

毎月の売却額は1,000万円 / 取り崩し期間(月数)

定額法では予定取り崩し期間より早く資産が枯渇する場合がありますが、その場合は、その時点で終了。

定額法2

基本的には定額法と同じですが、その派生取り崩し方法として、売却額を毎年見直す場合も検証します。(これを定額法2と便宜上呼びます)

1年目の毎月の売却額は1,000万円 / 取り崩し期間(月数)と定額法と同じ。

2年目は、その時点の残り資産額 / 残り取り崩し期間(月数)、

3年目以降も同様に、毎年見直していきます。

定口法(期間指定)

毎月の売却口数は、取り崩し開始時点の口数 / 取り崩し期間(月数)。

必ず取り崩し終了時点で残高0となります。

定率法

定率法では取り崩し比率を任意に決める事が出来ますが、ここでは、1/取り崩し期間(月数) [%]とします。

最初は定口法と同じ口数になります。

取り崩し期間が5年なら月1.7%、10年なら月0.8%となります。

また、残高が1000円未満になったらその時点で終了。

定率法2倍

定率法2倍として、取り崩し比率を上記定率法の2倍とします。

即ち、取り崩し期間が5年なら月3.4%、10年なら月1.6%とします。

評価方法

(合計売却金額 - 当初資産額 ) / 当初資産額

を損益率と定義し、これを各条件で比較していきます、

*当初資産額=取り崩し開始時点の評価額

要は当初資産額に対して、受け取った総額がどれだけ上回ったか、あるいは下回ったかという事です。

尚、定額法で損益率がマイナスという事は、予定した取り崩し期間より前に資産が枯渇したという事を意味します。

スポンサーリンク

セゾン・バンガード・グローバルバランスファンドで検証

全世界の株式・債券に50%ずつ投資するセゾン・バンガード・グロバールバランスファンで検証します。

セゾン・バンガード・グローバルバランスファンドは2007年3月に設定されたファンドですので、2007年3月末から検証を始めます。

取り崩し開始時期を2007.3、2007.4・・・と1カ月ずつずらして最終的な損益率を見ます

セゾン・バンガード・グローバルバランスファンドの詳細は下記記事を参考にして下さい。

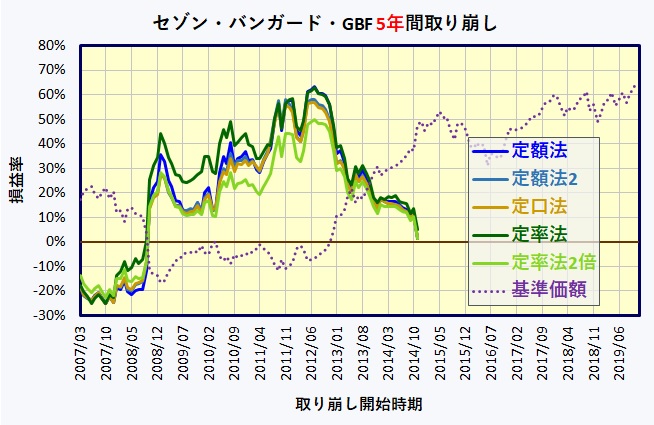

5年間で取り崩し

先ずは5年と短期で取り崩した場合です。

下図は、取り崩し開始時期と損益率の関係をプロットしたものです。(参考までに基準価額もプロット)

2007年に売却を開始した場合、取り崩し開始直後にリーマンショックがあり、各取り崩し方法とも約-20%と大きく資産が減っています。取り崩し方法による大きな差は観察されません。

リーマンショック後の2009年から取り崩しを開始した場合、各条件大きく資産を増やしています。これが運用しながら取り崩すメリットです。

その中で最も損益率が高いのが定率法。その次が定額法となっています。

最も有効だった定率法ですが、一方で取り崩し比率を倍にした定率法2倍は最も悪くなっています。(取り崩し開始直後の売却口数が大きく、2012年中盤以降の基準価額上昇の恩恵をあまり受けられなかったという事です)

単純に定率法が良いというのではなく、その取り崩し比率によって結果は大きく変わります。

尚、定額法、定率法とも取り崩し期間終了時点で多くの残高があり、これを最後に一括売却しますので、殆ど終了時点の基準価額で決まっています。

この評価では全部で93区間のデータがありますが、損益率の平均値、標準偏差(バラツキ)、そして損益率がプラスとなった割合をまとめます。

[スマホの方は横にスクロールしてご覧ください]

| 定額法 | 定額法2 | 定口法 | 定率法 | 定率法2倍 | |

| 平均値 | 20.1% | 18.8% | 18.4% | 25.0% | 15.6% |

| 標準偏差 | 25.1% | 23.9% | 23.4% | 24.5% | 19.6% |

| 損益率プラス の割合 | 79.6% | 79.6% | 79.6% | 80.6% | 79.6% |

平均値で見ても定率法が最も高くなっています。

但し、前述のように定率法でも、その取り崩し比率によっては大きく悪化する場合もあります(定率法2倍)。

尚、定口法と毎年取り崩し額を見直す定額法2は概ね同じという結果になっています。

10年間で取り崩し

次に10年間で取り崩した場合です。(僅か33区間のデータしかありませんが)

5年間同様、取り崩し開始時期と損益率の関係、さらに各条件の33区間の平均値などをまとめます。

[スマホの方は横にスクロールしてご覧ください]

| 定額法 | 定額法2 | 定口法 | 定率法 | 定率法2倍 | |

| 平均値 | 21.8% | 23.1% | 23.0% | 34.3% | 16.5% |

| 標準偏差 | 33.3% | 26.3% | 25.7% | 26.2% | 22.2% |

| 損益率プラス の割合 | 57.6% | 69.7% | 69.7% | 100.0% | 69.7% |

リーマンショック前後に売却を開始した僅かなデータしかありませんが、リーマンショック前に売却を開始した場合、定額法が最も悪くなっています。

2007年に売却を開始すると直ぐに大暴落、そして4年ほど低迷した後、大きく戻していくわけですが、基準価額が低迷した時期に多くの口数を売ってしまった定額法は、その後の基準価額上昇の恩恵を十分に受けられなったという事です。これが定額法の最大のデメリットです。

一方、リーマンショック後に売却した場合、定額法は概ね定率法と同等、定口法より高いパフォーマンスを残しています。

因みに、この時、定額法、定率法は10年の取り崩し期間終了時点で500万円以上の残高があり、これを最後に一括売却しますので、殆ど終了時点の基準価額で決まっています。

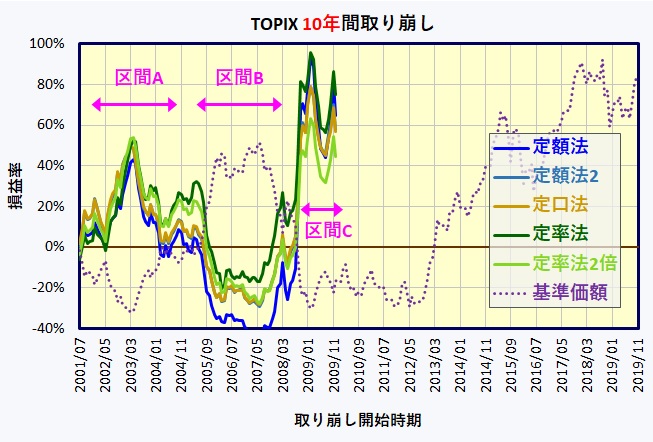

国内株式(TOPIX)での検証

前章のセゾン・バンガード・グローバルバランスファンドは2007年からのデータしかありませんでしたが、もう少し長期間のデータで見る為、国内株式(TOPIX)との連動を目指すETF NEXT FUNDS 「TOPIX連動型上場投信(1306)」の基準価額(分配金再投資時)で同様の検証を行ってみます。

国内株式という点に意味はなく、より多くの基準価額のバリエーションで検証した結果という視点で見て下さい。

2001年7月からのデータです。102点の評価区間があります。

今回は取り崩し期間10年のみ。

先ずは取り崩し開始時期と損益率のグラフです。

売却開始時期により概ね三つの区間に分かれます。

区間A

下落時に売却を開始、途中大きく上昇するものの、売却末期には再度低迷。

このような期間では殆ど取り崩し手法による差はありません。

区間B

高騰時に売却を開始、その後大きく下落するものの売却末期には回復。

最も損益率が悪いのが定額法。途中の下落時に口数を減らしてしまい、取り崩し予定期間の10年より前に売却が終了、最後の基準価額上昇の恩恵を全く受けられていません。

一方、最も良かったのが定率法。前半の解約口数が少ない為、10年経過後も多くの残高があり、最後に一括売却、その時の基準価額で決まっています。

区間C

下落時に売却を開始、その後、順調に回復、売却末期には開始時より大きく高い基準価額。

定額法、定率法のパフォーマンスが良くなっています。両者とも10年経過後に多くの残高があり、最後に一括売却、その時の基準価額で決まっています。

要は株価が上昇基調にあるときは、なるべく早期に売らない方が有利。その為、定口法や、取り崩し比率を上げた定率法はパフォーマンスが悪くなっています。

以上の全区間の平均などをまとめたのが下表。

[スマホの方は横にスクロールしてご覧ください]

| 定額法 | 定額法2 | 定口法 | 定率法 | 定率法2倍 | |

| 平均値 | 3.5% | 11.2% | 11.5% | 20.1% | 11.8% |

| 標準偏差 | 34.6% | 28.2% | 27.9% | 29.1% | 24.5% |

| 損益率プラス の割合 | 54.9% | 65.7% | 67.6% | 73.5% | 64.7% |

全ての区間で好成績だった定率法が当然全区間の平均値でも高くなっています。

そして区間Bの成績が著しく悪かった定額法は全区間平均での平均で最も悪くなっています。

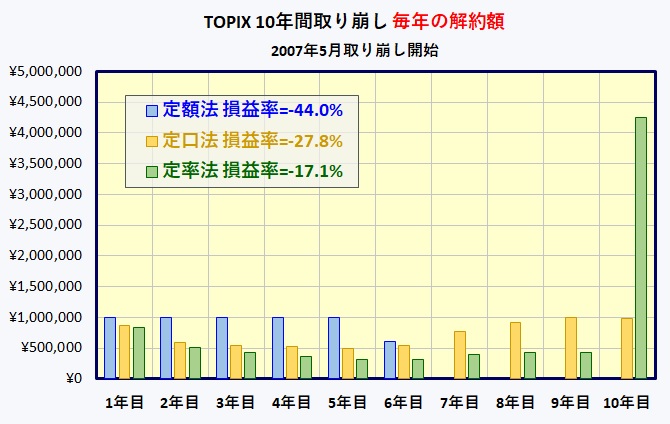

毎年の解約額(受取額)を比較

上記TOPIXでの10年間の取り崩しで、実際に毎年売却する金額(=受け取る金額)を見てみます。

*今回の検証では毎月売却としていますが、見やすくする為1年間の売却額合計で示します。

2007年5月に取り崩しを開始した場合。(区間B)

上図で区間B、全ての取り崩し方法でマイナスとなった時期です。

定額法は6年目で資産が枯渇し売却が終了しています。

一方、定率法では9年目までの売却額は非常に少なく、最後の10年目で半分程度を一括売却する結果となっています。

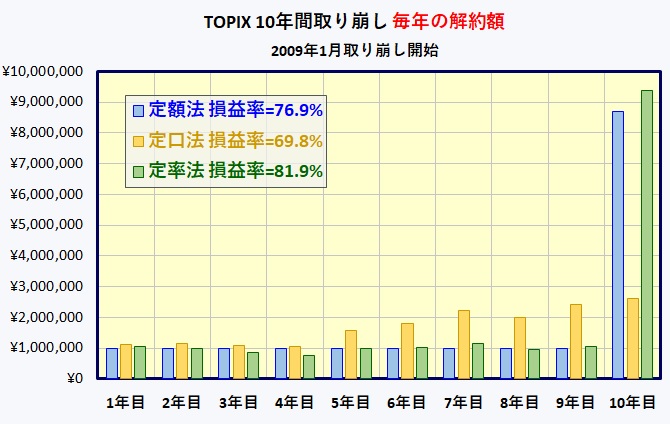

2009年1月に取り崩しを開始した場合。(区間C)

上図で区間C、全ての取り崩し方法でプラスとなった時期です。

このケースでは定率法だけでなく、定額法でも最終年度に資産の殆どを売却している事になります。

ここまでくると、定期的に取り崩すというより、10年後に一括売却したといった表現の方があってますね。

要は、売却期間の後半で基準価額が上昇する場合、前半(株価低迷時)でなるべく売却しない事、そして最後に一気に売却した方が得という当たり前の結果です。

今回試算した定率法、及び取り崩し率を2倍とした定率法2倍でも、全てのケースで最終月に多くを売却しています。

10年という期間内で概ね均等に取り崩しを行なおうとするなら、定率法の取り崩し比率はもっと高くすべきだったという事です(定額法の一部のケースでも同様)。

ただ、どのような比率・額が適正かは、取り崩し開始時点ではわかりません。

スポンサーリンク

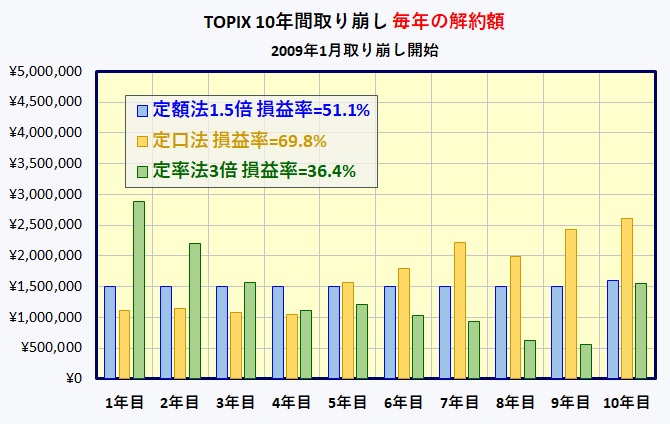

10年で概ね均等に売却した場合

2009年1月に取り崩しを開始する場合を例にとり、概ね10年でちょうど売却が完了するような定額法の毎月の売却額、定率法の取り崩し比率で比較してみます。

定額法の毎月の売却額を1.5倍、定率法の取り崩し比率を3倍として計算したのが下図です。

最後に一括売却、あるいは途中で資産が枯渇する事もなく10年で取り崩しが完了しています。

そして、このケースでは定口法が最も損益率が高く、次に定額法、そして最も悪いのが定率法となっています。

まとめ

以上、複数の期間(基準価額のバリエーション)で評価してきましたが、総じて(取り崩し比率の低い)定率法が良い結果となっています。

そして定額法と定口法は、ケースにもよりますが若干定口法が有利といったところでしょうか。

尚、定額法でも1年毎に取り崩し額を見直せば概ね定口法と同じとなります。

ただ、あくまで前提とした金額・比率での結果です。

今回の評価で有利に見えた定率法ですが、定率法の取り崩し比率を高くすると定額法よりも悪くなるケースもあります。

定率法・定額法の比較においては、その取り崩し額・比率によって結果が大きく変わる事もあるという事です。

結局のところ、これだけで各手法の甲乙は簡単にはつけられない、結構時間をかけて検証してきましたが、正直なところ不毛な評価・比較だったように思います。

積立時にドルコスト法が有利とは限らないように、取り崩し方法についても単純にどれが良いかは一概に結論づけられるものではありません。

取り崩し方法よりも重要なのは、実際に取り崩し世代になった時、その時のリスク許容度に応じた資産配分になっているかという点です。

そして取り崩し方法については、多くの方が推奨している定率法に拘る事はなく、リスク許容度をオーバーした分を売却、あるいは、その時必要な金額を売却といった点を重視した方が良いように思えます。

*今回の評価はあくまで最大10年間で全資産を取り崩すという前提です。もっと長期(20~30年程度?)で見ると(取り崩し比率の低い)定率法や定口法のメリットがより見えてくるかもしれません。

最後に

今回の検証に用いたセゾン・バンガード・グローバルバランスファンドはセゾン投信の直販で購入する事が出来ます。

また、ETF NEXT FUNDS 「TOPIX連動型上場投信(1306)」は、SBI証券、楽天証券で売買手数料無料で取引できます(2020.1.14より)。

そして、SBI証券は「投資信託定期売却サービス」として定額での定期取り崩しに、

楽天証券は定額・定率・定口(期間指定)の取り崩しに対応します。