前回の記事で投資におけるリターンとリスクの意味がご理解頂けたかと思います。

実際の投資では、複数の資産クラス(アセットクラス)を組合せて投資する事が一般的ですが、今回は、このように組み合わせた場合のリターン・リスクについてご説明します。

島根銀行スマートフォン支店(しまホ!)

・無条件で普通預金金利 0.70% /2026.7.15より 0.80%(税引前) ・(預金残高に応じて)他行宛て振込手数料無料のサービスあり公式サイト島根銀行スマートフォン支店

スポンサーリンク

見出し

アセットアロケーションとは

実際に投資を始めるとき、どのような資産クラス(アセットクラス)に、どういう比率で配分していくかを、アセットアロケーションと言います。

投資の成績は、このアセットアロケーションで決まると言ってもよいでしょう。

例えば、国内債券に20%、国内株式に30%、残り50%を先進国株式に、という感じに決めていきます。

*ポートフォリオという言い方もありますが、ポートフォリオというと、具体的な投資信託などの商品の配分の意味で使われている方が多いようです。

アセットアロケーションとリターン・リスクの関係

前回の記事で、リターンとリスクについてご説明しましたが、複数のアセットクラスの組合せによりリターン・リスクは変わっていきます。

リターン

例えば、アセットクラス Aを80%、Bを20%の配分で投資するとしましょう。

この場合のリターンは、それぞれのリターンの加重平均となり、

リターン = (Aのリターン) x 80% + (Bのリターン) x 20%

となります。これは簡単ですね。

リスク

次に、リスクですが、これはちょっと複雑です。

先ず、相関係数という数字が必要になってきます。

相関係数というのは、例えば、Aの価格が上がった時、Bの価格も同じように上がっていくなら相関係数は1に近くなります。逆に、Aが上がれば、Bは下がるというふうに逆の動きをする場合は相関係数は-1に近くなります。AもBも全くお互いに関係ない値動きをするならば相関係数は0です。

もう、おわかりですよね。もし、リスクが同じで、逆の動きをする(相関係数が-1)二つのアセットクラスを組み合わせれば、リスクを0に出来るのです。

実際には、こんなアセットクラスはありませんが、とにかく、逆の値動きをするアセットクラスの組合せ(相関係数が-1に近い)で、よりリスクを減らすことが出来るという事だけ覚えておいてください。

複数のアセットクラスを組み合わせた場合のリスクの計算

次に複数のアセットクラスを組み合わせた場合のリスクの計算方法を説明します。

*数学が嫌いな方は読み飛ばしてください。大丈夫です、具体的な計算の仕方を知っていたからといって投資成績が良いとは限りません。

例えば2種類のアセットクラス1,2の組合せの場合、

それぞれのリスクがσ1,σ2、相関係数がr12、配分をh1,h2とすると、

組み合わせた資産のリスクσは

σ2 = h12 x σ12 + h22 x σ22 + 2 x h1 x h2 x r12 x σ1 x σ2

となります。

さらに、実際はもっと複数の資産を組み合わせると思いますが、例えば3資産だと、

σ2 = h12 x σ12 + h22 x σ22 + h32 x σ32

+ 2 x (h1 x h2 x r12 x σ1 x σ2 + h1 x h3 x r13 x σ1 x σ3+ h2 x h3 x r23 x σ2 x σ3)

rab : アセットクラスaとbの相関係数

4資産以上も同様に計算できます。

具体的な計算例

前回の記事でも使ったGPIFのリターン、リスク、さらに相関係数を使って、伝統的4資産と言われる、国内債券、国内株式、先進国債券、先進国株式の組合せで、実際に計算してみます。

下の表はGPIFが公表しているリターン、リスクの値です。さらに、その下には、これも同じくGPIFが公表している相関係数の値をまとめてあります。

| 期待リターン | リスク(標準偏差) | |

| 国内債券 | 2.0% | 4.7% |

| 国内株式 | 5.2% | 25.1% |

| 外国債券 | 3.5% | 12.6% |

| 外国株式 | 6.2% | 27.3% |

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

| 国内債券 | 1 | -0.16 | 0.25 | 0.09 |

| 国内株式 | -0.16 | 1 | 0.04 | 0.64 |

| 外国債券 | 0.25 | 0.04 | 1 | 0.57 |

| 外国株式 | 0.09 | 0.64 | 0.57 | 1 |

これらの値を使って、A~Eのアセットアロケーションでリターン、リスクを計算してみます。

| ケース | 配分比率 | 計算結果 | |||||

| 国内 債券 | 国内 株式 | 外国 債券 | 外国 株式 | リターン | リスク | リターン - 2 x リスク | |

| A | 25% | 25% | 25% | 25% | 4.2% | 13.4% | -22.5% |

| B | 50% | 50% | 0% | 0% | 3.6% | 12.4% | -21.2% |

| C | 0% | 0% | 50% | 50% | 4.9% | 18.0% | -31.2% |

| D | 50% | 0% | 50% | 0% | 2.8% | 7.3% | -11.8% |

| E | 0% | 50% | 0% | 50% | 5.7% | 23.7% | -41.8% |

*GPIFのデータをもとに管理人作成

ケースAは均等に25%ずつ、ケースBは国内だけ、ケースCは海外だけ、ケースDは債券だけ、ケースEは株式だけ、という組み合わせです。

リターンが上がればリスクも上がります。リターンだけを求めれば株式だけ、リスクを最小にすることを考えれば、債券だけに投資するという事になります。

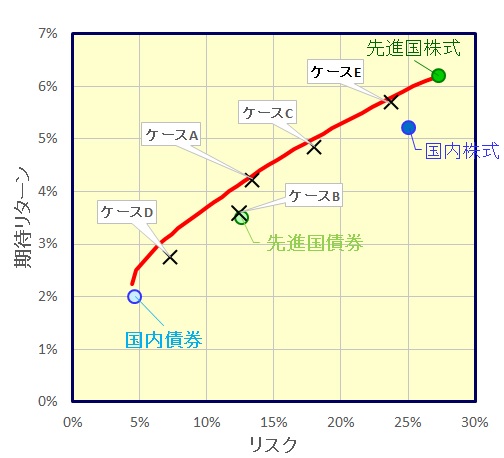

この結果と、各アセットクラス単独のリスク、リターンをグラフにしたのが下図です。

(横軸がリスク、縦軸がリターンです)

赤い線は、有効フロンティア曲線(または効率的フロンティア曲線)と言って、最も効率的なリスクとリターンの関係を示す線です。この線になるべく近づくようなアセット・アロケーションを設定する事により、同じリスクでも、より大きなリターンを得ることができます。

例えば、ケースBや、先進国債券だけの場合、赤い線より0.5%以上、下の方にあります。もうちょっとアセットアロケーションを工夫すれば、まだリターンを上げることが出来るという事です。

*GPIFのデータをもとに管理人が計算、作成

有効フロンティア曲線はEXCELのソルバー機能で計算

勿論、この有効フロンティア曲線は、前提となる各アセットクラスのリターン・リスク、及び相関係数の値に依存しますので、異なる値を用いれば、有効フロンティア曲線も変わってきます。

スポンサーリンク

アセットアロケーションを決める

複数の資産クラスを組み合わせた場合のリターン・リスクを把握する、そして、有効フロンティア曲線に近くなるよう、ご自分のアセットアロケーションを決めていくのが理想ではありますが、実際は、なかなかそうはいかないもの。

前回の記事でも書きましたが、そもそも、元のリターン、リスクのデータ、データ作成元の主観も入っていますし、将来にわたって保証されたものでもありません。

ただ、そういっちゃうと何を信じれば良いのかわからなくなってしまいますよね。こういうGPIFのデータや、他の機関のデータを参考にしつつも、最後は自分の主観で決めるしかないと思っています。例えば、日本経済の将来性が無いと思えば、国内株式の配分を下げ、逆に、いや、ここ20年近く停滞していた日本経済、今後、必ず復活すると思えば、国内株式の配分を上げるといった感じで。

なかなか自分ではアセットアロケーションを決められないという方は、あらかじめ複数の資産クラスが組み合わされたバランス型インデックスファンドを購入するのも良いでしょう。

まとめ

アセットアロケーションの意味、その決め方を理解する事で、インデックス投資もなかなかおもしろいものになります。勿論、理解しなくても、そう困るものではないですが、最低限、「リスクのないところにリターンはない」、一方で「あまり欲張らなければリスクも抑えられる」、そのためには、「一点集中ではなく、複数のアセットクラスに分散すると良い」という事だけは認識しておいてください。

先ずは、許容できるリスクを決め、そこから、より大きなリターンを得られるようなアセット・アロケーションを決められると良いと思います。

また、リスクは負えない、元本割れは絶対に嫌だというのであれば、定期預金などの安全資産に預けるのも立派な選択の一つです。

姉妹サイトの定期預金金利ランキングを参考にして下さい。

あくまで、投資は自己責任です。

リターンとリスク、その値を探すのも大変ですし、複数の投資信託を購入した際、その組み合わせのリターン・リスクを自分で計算するのはもっと大変です。

購入した投資信託のリターン・リスクをわかりやすく表示してくれるサービスを無料で行ってくれるのが松井証券 投信工房です。

公式サイト松井証券

投資に挑戦したいけど、証券会社の選択に悩んでいる方は下記の記事を参考にして下さい。