指数との連動を目指すインデックスファンドへの長期投資、そのメリットは投資・積立期間が長期になるにつれ、リターンがある値に収束していく事にあります。

そして、その値がプラスであると期待してるからこそ投資する意味があるのです。

そこで、多くの方が投資している国内株式、その代表的指数とも言える日経平均株価で長期投資による(過去の)パフォーマンスを評価します。

また、先進国株式でも同様の評価を行い、日経平均株価の結果と比較します。

島根銀行スマートフォン支店(しまホ!)

・無条件で普通預金金利 0.70% /2026.7.15より 0.80%(税引前) ・(預金残高に応じて)他行宛て振込手数料無料のサービスあり公式サイト島根銀行スマートフォン支店

スポンサーリンク

見出し

国内株式(日経平均株価)の長期積立投資のパフォーマンス

*日経平均株価に直接投資できるわけではありませんので、ここでは日経平均株価との連動を目指すインデックスファンドに投資したと考えてください。

日経平均株価の長期チャート

*日経平均株価のデータは日経平均プロフィルより入手した指数値を元に管理人が加工して記載。

*日経平均株価の指数に関する著作権ならびに「日経」および「指数」の表示に対する知的財産権、その他一切の権利はすべて日本経済新聞社に帰属しています。

先ずは日経平均株価のチャートを見てみましょう。

1970年以降の月次データの終値でプロットしてあります。

日経平均株価は、(今となってはイレギュラーだった)バブルの影響で、長期的に見ても着実に上昇しているとは言い難いチャートになっています。

*バブル期を除外すれば緩やかに上昇傾向にあるかな?

日経平均株価には配当が含まれていません。

配当を含んだ日経平均トータルリターン・インデックスもありますが、長期のデータを入手できない為、本記事では配当抜きの日経平均株価を用います。

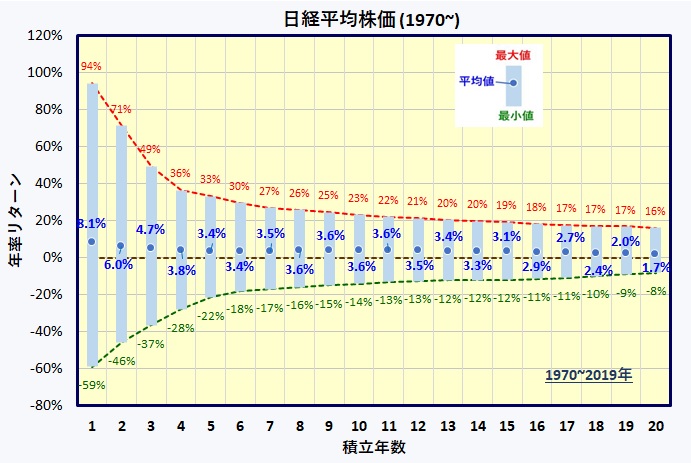

日経平均株価の積立年数と年率リターン

1970年以降(2019年末まで)、毎月ドルコスト法で積立投資した場合の、積立期間に対する年率リターンを見てみます。

例えば、この期間で1年だけ積立すると、投資(積立)を始めた時期によって-59%~94%と大きくばらつきます。2倍近く儲ける事もあれば、半分近くになる事もあったという事です。

*勿論、相場を読めて、確実に安い時に買って高い時に売れる能力がある方は別ですが。

しかし、積立年数が長期になるにつれ、最大値と最小値の差が縮まり、(ここで計算した)最長の20年だと平均+1.7%、最大値16%、最小値-8%という結果です。

ただ、20年でも最小値-8%と大きく元本割れしています。

平均でプラス、そして最悪でも元本割れは避けられるというのが長期投資の理想ですが、残念ながら日経平均株価では、そのような結果にはなっていないという事です。

(注)配当抜きの結果です。実際は配当利回り(1~2%程度でしょうか?)、さらにその複利効果分上乗せされます。

ここで示すリターンは全て年率換算です。

例えば、20年間の平均値+1.7%というのは、積立最初の月に投資した元本が、20年後に1.4倍になった事を意味します。

(1+1.7%)^20 = 1.4

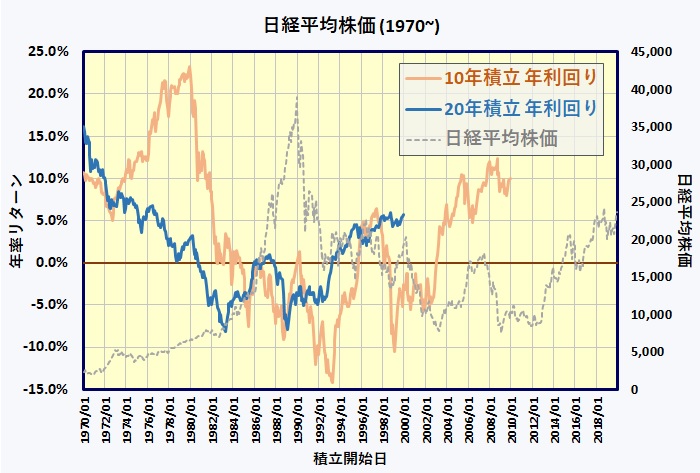

投資(積立)開始月とリターン

積立年数10年、20年を例にとり、積立開始日と年率リターンの関係を見てみます。

バブルのピーク前後で積立を開始した場合に大きなマイナスとなっており、長期投資においてもバブルの影響が大きく影響している事がわかります。

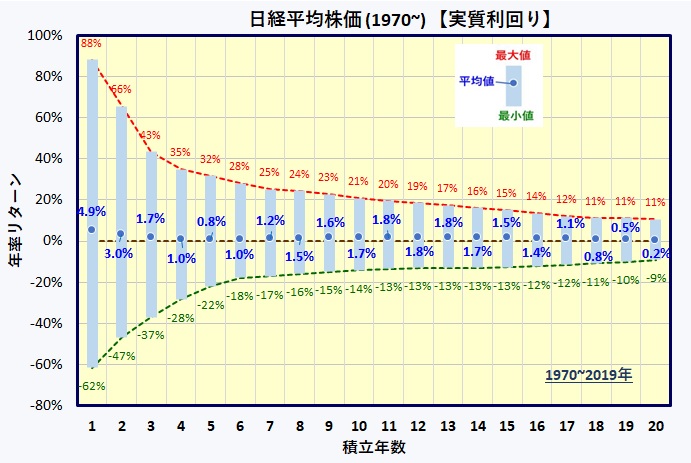

インフレ(物価上昇)を考慮した実質利回り

今まで示してきたリターンはインフレを考慮しない、所謂「名目利回り」になります。

そこでインフレ(物価上昇)を考慮した「実質利回り」で見てみます。

実質利回り = 名目利回り - 物価上昇率

と定義し、

物価上昇率は、それぞれの積立期間における物価上昇率を年率に換算した値(幾何平均)を用います。

*物価上昇率として消費者物価指数(生鮮食品を除く総合)を使用。

消費者物価指数は政府統計の総合窓口(e-Stat)より引用し管理人が加工して記載。

この実質利回りを積立期間に対する年率リターンで見てみます。

20年間積立した場合でも平均値は+0.2%、最大値11%、最小値-9%。

ほぼ平均で0ですね。

過去に日経平均株価を長期投資しても報われなかった事が多くあったという事です。

尚、前々章で示した名目利回りに対し、実質利回りでは平均値で1.5%、最大値で5%、最小値で1%低くなっています。

最大値の方が差が大きくなっているのは、株式のリターンが良かった期間はインフレ率も高かった事を意味します。

スポンサーリンク

外国・海外株式(先進国株式 : MSCI KOKKUSAI)の長期積立投資のパフォーマンス

以上のように国内株式ではバブルの影響もあり、必ずしも長期投資で報われるという結果になっていませんが、外国株式ならどうでしょう?

ここでは先進国株式インデックスファンドのベンチマークとして代表的な指数、MSCI Kokusai(コクサイ)で評価します。

MSCI Kokusai(コクサイ)は日本を除く先進国22カ国の株式から構成されている指数です。

(*)データ引用:インデックス値は米国MSCIサイト、円為替レートは日本銀行サイト。年率リターンは管理人が独自に計算

MSCI Kokusai(コクサイ)、及び為替レートが入手できた1980年から2019年までの期間で評価します。

MSCI Kokusai(コクサイ)は、配当を含まない日経平均株価に合わせる為、配当無しのPrice値を使用しました。

*以下、全て名目利回りです。

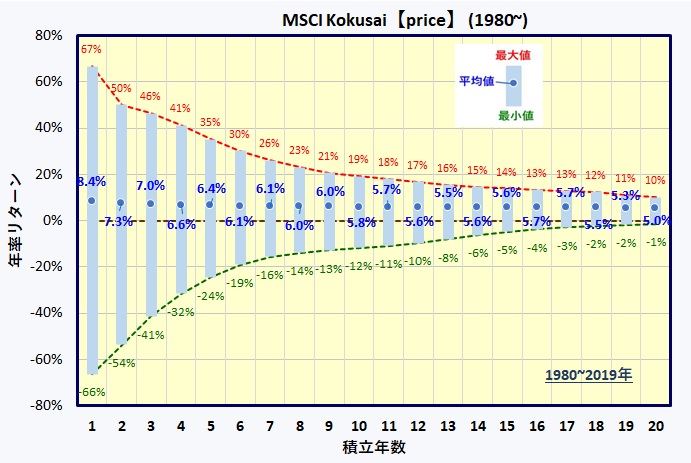

先進国株式(MSCI KOKUSAI)の積立期間と年率リターン

前章と同様に、積立期間に対する年率リターンをまとめます。

勿論、円換算したデータです。

同じ期間で評価したMSCI Kokusaiと日経平均株価、両方を示します。

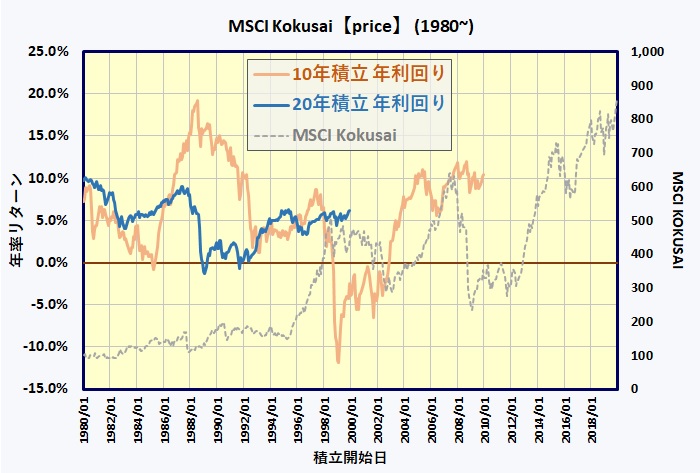

先進国株式(MSCI Kokusai)は20年の積立で平均値5.0%と高いリターン、最小値でも-1%と若干の元本割れに留まっています。

因みに実際に近い、配当込み・配当課税を考慮したネットでは平均値7.1%、最小値1%で元本割れしていません。

一方の日経平均株価、平均値ですらマイナス、最小値では-8%と大きな元本割れとなっています。

この期間において日経平均株価より先進国株式が遥かに素晴らしい成績だった事がわかります。

先進国株式の投資(積立)開始月とリターン

次に、先進国株式(MSCI Kokusai(コクサイ))で積立年数10年、20年を例にとり、積立開始日と年率リターンの関係を見てみます。

20年積立で元本割れした時は、ごく一部の期間に限られている事がわかります。

まとめ

以上、国内株式の代表として日経平均株価、外国(先進国)株式の代表としてMSCI Kokusai(コクサイ)で積立期間によるリターンを比較しました。

長期投資・積立によりリターンはある値に収束していき、最大値・最小値の幅が狭まります。

注意積立期間が長くなるほどデータが少なくなり、限られた期間でしか評価できていない、その為にバラツキが小さくなる成分も含まれます。

しかし、日経平均株価の場合、収束はするものの、バブルの影響もあり、必ずしも長期投資が報われる結果とはなっていません。

一方、先進国株式では、配当を除外しても20年の投資において高いリターン、そして元本割れの可能性も非常に小さくなっています。

国内株式にしか投資していない方、是非、海外への投資も検討されては如何ですか?

海外株式に簡単に投資できるのが投資信託の大きな魅力の一つです。

外国株式(先進国株式)に投資を考えてはいるものの、どの投資信託(ファンド)に投資したらよいか分からないという方は下記ページを参考にして下さい。

現時点では、コスト(信託報酬)の低さからeMAXIS Slim先進国株式インデックス、<購入・換金手数料なし>ニッセイ外国株式インデックス、たわらノーロード先進国株式などがおすすめです。

上記、低コストのファンドは基本的にネット証券で取り扱っています。ネット証券の選択に迷っている方は下記ページを参考にして下さい。