以前の記事で(↓)、セゾン投信が販売・運用するセゾン・バンガード・グローバルバランスファンドを2007年3月から現在まで毎月10万円積立てた場合、約500万円の含み益を出している事を示しました。

もっと正確に言うと、2007年3月から毎月10万円の積立投資を始めると、2017年4月末の時点で、投資月数 122カ月、総投資額 1,220万円、総資産額1,733万円、含み益532万円となります。(月末に購入した場合)

さて、これは単純に毎月ドルコスト平均法(以下ドルコスト法と略して表記)で積み立てていった場合ですが、もし、あなたに相場を読む特別な能力があるのなら、もっと大きな利益を出す事も可能でしょう。

一方で、「しんたろう」のように、明日(or 来月)の株価が上がるか、下がるか全く分からないという方なら、タイミングを計って投資するという事は、サイコロを振って買うか、売るかを決めるのと同じ事です。

そこで、サイコロを振って投資した場合、ドルコスト法に勝てるのか、暇な「しんたろう」が実際に実験してみました。

*売却時の課税は考慮しません。

スポンサーリンク

見出し

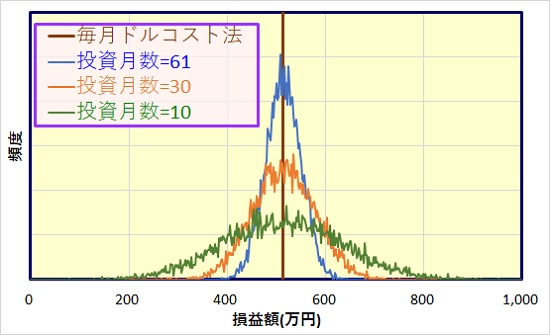

実験1: 投資する回数を減らしてみる

ドルコスト法では122カ月=122回投資を行いましたが、このように毎月投資するのではなく、投資する回数(月数)を減らした場合を実験してみます。

投資する月数は半分の61回、そして30回、10回。

才能のある方は、基準価額が安い時(月)だけに購入すれば、もっと大きな利益を出すことが出来ますが、凡人は、投資する月をサイコロを振って決める事になります。

残念ながらサイコロには1~6までの数字しかありませんので、ここでは1から122までの数字を書いた札を用意し、そして、その中から投資する月数分の枚数の札を抜き取ります。勿論、目隠しをして。

そして、抜き取った札のなかに1があれば2007年3月、2があれば2007年4月・・・、そして122があれば2014年4月に投資するとします。

投資する月の投資額は、毎月のドルコスト法の総投資額(1,220万円)と同じになるように、61回(月)投資する時は20万円(1,220万円/61)、30回(月)投資する時は40.7万円(1,220万円/30)、10回(月)投資する時は122万円(1,220万円/10)とします。

このような実験を1万回やってみました。

実験結果

1万回実験した損益額の分布を下図に示します。

投資回数(月数)によらず、平均値や中央値はほぼ同じで、毎月のドルコスト法とも同じになります。

ただ投資回数(月数)が少なくなるほど分布が広がっていきます。毎月のドルコスト法に比べて、大きく儲ける事もありますが、逆に大損をする事もあります。

投資をギャンブルと考えるなら、適当に投資回数(月数)を決めて投資するのも有り。だけど、着実な資産形成として投資するなら、毎月のドルコスト法に勝るものはありません。

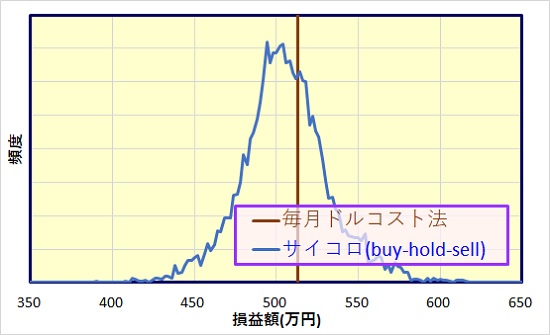

実験2: 積立(購入)だけでなく、売却も入れてみると?

実験1では、購入する回数(月数)を減らしたとは言え、購入するだけで売却は行っていません。

投資の才能のある方は、安い時に買って高い時に売る、そうやって利益を増やしていくんです。

それでは、凡人も、これを真似してみましょう。勿論、凡人には、今の株価が安いか高いかなんてわかりませんので、ここでサイコロの登場です。

毎月、サイコロを振って、1または2が出たら購入(buy)、3または4が出たら購入も売却も無(hold)、そして、5または6が出たら売却(sell)する事とします。

2007年3月から2017年4月まで、122回サイコロを振る事になります。

購入する時の金額ですが、基本的には毎月ドルコスト法の場合と同じように1月あたり10万円、売却する時も10万円とします。但し、前月、前々月・・・がhold、またはsellの月だったら、その分の投資資金があまっていますので、次のbuyの月にまとめて投資します。

言葉じゃわかりにくいので、具体的な例で説明します。

2007年3月 サイコロ 1 or 2 buy 10万円

2007年4月 サイコロ 3 or 4 hold ---

2007年5月 サイコロ 1 or 2 buy 20万円 (4月の投資分10万円と5月分10万円を足して20万円購入)

2007年6月 サイコロ 5 or 6 sell 10万円

2007年7月 サイコロ 1 or 2 buy 30万円 (6月の投資分10万円、売却分10万円と7月分10万円を足して30万円購入)

2007年8月 サイコロ 3 or 4 hold ---

2007年9月 サイコロ 5 or 6 sell 10万円

2007年10月 サイコロ 3 or 4 hold ---

2007年11月 サイコロ 1 or 2 buy 50万円 (8~10月の投資分30万円、9月の売却分10万円と11月分10万円を足して50万円購入)

といったルールにします。こうする事で、総投資額は、毎月のドルコスト法と同じように1,220万円となります。

*但し、最後の2017年4月のサイコロが1 or 2(buy)でない場合は、若干総投資額が少なくなる場合もあります。

尚、5,6が出た時、売却する分の口数を保有していない場合は、売却しないでholdの月とします。

このような実験を1万回やってみました。

実験結果

1万回実験した損益額の分布を下図に示します。

サイコロで購入・ホールド・売却を決る投資方法の結果を青線で示しています。

残念ながら平均値・中央値とも毎月のドルコスト法に負けています。ドルコスト法に勝ったのは1万回のうち3,425回だけ。すなわち34.3%の勝率です。

サイコロを振って、購入だけでなく、売却も含めて、投資のプロの真似事をやってみましたが、見事に惨敗です。

相場を読めないくせに購入・売却を繰返すより、何も考えずにコツコツ積立するのが一番。

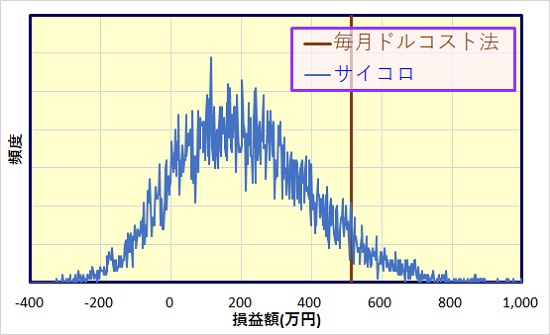

実験3: 毎月の投資・売却額も自由に決めるとどうなる?

実験2では、売却が入るとは言え、総投資額(購入額)がドルコスト法と同じ1,220万円と決まっていました。

投資の才能のある方は、始めから投資額を決めるなんて事はしません。ここが勝負と思ったら一気に購入、または売却する事もあるでしょう。

またまた、凡人も、これを真似してみましょう。

毎月の購入・売却額も全てクジで決めるのです。

-1,220から1,220の番号を書いた2441枚の札を用意し、毎月、その中から札を1枚引いて、そこに書いてある数字だけ購入、売却します。数字がプラスの時は購入、マイナスの時は売却です。

初期の資金は現金1,220万円とし、毎月のくじ引きの結果、購入する現金が足りない、あるいは売却する口数を保有していない月はお休みとして、購入・売却とも無しとします。

今回も、この実験を1万回やってみました。

実験結果

1万回実験した損益額の分布を下図に示します。ここで言う損益額とは、初期の資金1,220万円に対して、いくら得したか損したかです。

大惨敗です。

くじ引きで毎月の購入・売却額を決めた場合、平均値が259万円、中央値が214万円。毎月ドルコスト法の513万円には遠く及びません。

900万円の利益を出す事もありましたが、逆に165万円損する事もありました。

ドルコスト法の513万円を上回る確率は、たった15%です。

プロの真似して下手に相場を読んで売買するより、何も考えずにコツコツ積立するのが一番。

まとめ

「しんたろう」のように株価の動向が全く分からない凡人がタイミングを読んで投資(売却を含む)するという事は、投資の判断をサイコロ振ったり、くじ引きで決めるのと同じ事です。

そして、実際に実験してみた結果、サイコロやくじ引きで投資を行ってみても、ドルコスト法には勝てません。

さらに、凡人は、変な主観が入る分、サイコロや公正なくじ引きより負ける事も有り得るかも?

結論

投資の才能がないと思う方、こんな天気の良い休日は、チャートを読む勉強をするより、家族・友人・恋人と(または一人でも)外に出て楽しみましょう。無駄遣いはしない程度に!

そして、投資の方は、何も考えずにドルコスト法にお任せ。

勿論、自分に先を読む力がある、サイコロなんかに負けるわけがない、という方は積極的にデイトレードなり、スイングトレードで、より大きな利益を確保できるよう頑張って下さい。

*今回行った実験結果は、あくまで今までのセゾン・バンガード・グローバルバランスファンドの基準価額で行ったものであり、将来の結果を保証するものではありません。投資は、その投資方法を含めて、自己責任でお願いします。

今回実験に使用したセゾン・バンガード・グローバルバランスファンドはセゾン投信の直販で購入できます。

セゾン・バンガード・グローバルバランスファンドは楽天証券の個人型確定拠出年金(iDeCo)でも購入できます。

楽天証券のiDeCo申込==>楽天証券 iDeCo