昨日の記事(↓)の続きです。

ここでは、10年前からセゾン・バンガード・グローバルバランスファンドで、コツコツ積立を開始していたとすると、毎月10万円の積立で現在の利益額500万円と書きました。

ただ、その後、この記事にも加筆したのですが、「しんたろう」は、「いついつから積立てを始めたら今現在いくらになっている」という評価は好きではありません。同様の評価を投資入門の書籍などでも良く使われていますが、「今現在いくらか」というのは、今現在の基準価額・株価等を反映しているだけであって、投資の効果を計ったり、ファンドの評価を行うのに適した評価方法でありません。そういう理由もあって、本サイトでは、投資の効果やファンドの評価を行う際、ある一定の期間をとって、かつ、その期間の開始時期をずらした複数のデータで解析するよう心がけています。

といいつつ、書いてしまったので続けますが、もう一つ重要な事は、簡単に500万円の利益を手にしたわけでは無いという事。

積立てること自体は簡単ですが、積立投資を継続する事は心理的に簡単な事ではありません。

島根銀行スマートフォン支店(しまホ!)

・無条件で普通預金金利 0.70% /2026.7.15より 0.80%(税引前) ・(預金残高に応じて)他行宛て振込手数料無料のサービスあり公式サイト島根銀行スマートフォン支店

スポンサーリンク

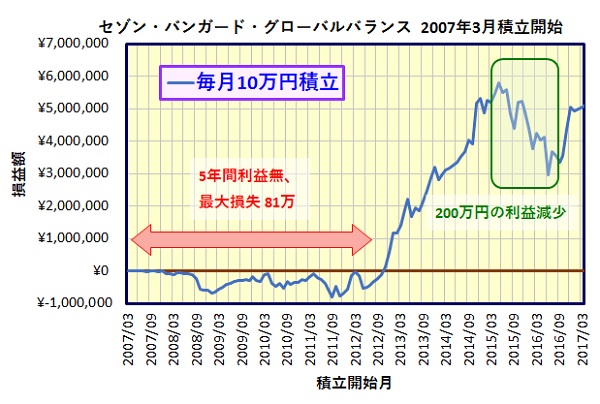

現在に至るまでの損益額の推移

2007年3月からセゾン・バンガード・グローバルバランスファンドで毎月10万円の積立を開始し、現在に至るまでの損益額の推移をグラフにしてみました。

現時点では500万円の含み益となっていますが、その過程には、いろいろ我慢しないといけない時期があります。

5年間利益無、そして損失81万円

上のグラフの赤の矢印で示した期間、投資を開始してから約5年間、利益が出ないどころか、最大で81万円の損失を出しています。

これから投資を始めて大儲けしてやるぞ!と意気込んでいる方、この不毛の5年間を我慢できますか? そして損失81万円に耐えられますか?

実際にリーマンショック時、個別銘柄の株式投資をやっていた「しんたろう」ですが、絶対にこの株価は安すぎだろう、いつか絶対に上昇すると思いつつも、家計資産での投資はストップし、僅かばかりのヘソクリで投資を続けるのが精一杯という状況でした。

この状態で、積立を継続するのは心理的に容易い事ではありません。

もし、次の○○ショックが来たら、一気に資金をつぎ込もうと思っている「しんたろう」ですが、資金をつぎ込んだ翌日にまた下がる、そして、その翌日も、と暴落が続くと、どこまで我慢できるか自信がありません。次の○○ショックがリーマンショック時と同様のスピードで回復するという保証はないのですから。

大きな含み益が出た後の基準価額の大幅な低下

上のグラフの緑枠で囲んだ部分です。

最大で580万円にも達していた利益が200万円も減少しています。

この時期になると、積立総額(資産総額)も大きくなっていますので、少しの基準価額変動が損益額に大きく影響してます。

元本割れしている訳ではありませんので損しているという事ではありませんが、心理的には、一度手にした(と思っていた)利益が減っていくのは、損失と一緒です。

ここで、この心理的不安に打ち勝ち、持ち続ける事が出来ますか? 勿論ピークで売却出来れば良いのですが、下手にタイミングを読んで底値で売ってしまうと、今の500万円の利益はありません。

まとめ

長期で積立投資を行っていると、順調に利益を出していくわけではありません。途中、大小の暴落を何回か経験する事でしょう。

そこを我慢して継続するのは簡単な事ではありません。

そして、我慢して継続したからといって必ず儲かるという保証もありません。

それでも我慢できる、そして今後も(小さな、そして時には大きな波を繰返しながらも)世界経済は発展すると思う方にはインデックス投資は、お勧めできる投資方法の一つです。

勿論、インデックス投資に限らず投資は自己判断で。

今回計算に使用したセゾン・バンガード・グローバルバランスファンドはセゾン投信の直販で購入できます。