個人型確定拠出年金(iDeCo)、2017年までは掛金を毎月拠出する必要がありましたが、2018年より年単位での拠出が可能となりました。

[最終更新日:2019.10.4]消費税10%表記に変更。

2019.10.1の規約変更(翌年分の掛金額変更)を反映。

[2018.10.18]年末一括拠出時でも掛金払込証明書が年末調整に間に合うようになりました。

新規口座開設者限定のスタートアップ円定期預金、3カ月 年1.30%(税引前)、1年 年0.85%(税引前)と好金利。

さらに新規口座開設で1,500円、各種条件を満たすと最大20,000円がもらえます(要エントリー)。

見出し

個人型確定拠出年金(iDeCo)の年単位の拠出

重要2024年12月の制度改定によりDBなどの他制度に加入している方は毎月定額で納付する必要があります(年単位拠出は出来ません)。

年単位拠出のルール

年単位の拠出になると、毎月拠出ではなくまとめて掛金を支払うことが出来ます。

例えば、

- 毎月拠出するが、年2回(ボーナス月)だけ増額する

- 拠出を年2回のボーナス月だけにする

- 年1回まとめて支払う

等の拠出方法が可能になります。

但し、

- 事前に「加入者月別掛金額登録・変更届」を提出し、そこに記入した計画通りに拠出する必要があります。

- 年間に拠出できる金額の上限は、それぞれの加入者資格条件に応じた1カ月あたりの限度額x12です。(1回の拠出額の最低額は5,000円)

- 前納は出来ません。

拠出する月が6月,12月の2回の場合、6月、12月に拠出できる金額は、それぞれ、1カ月あたりの最大拠出額x6カ月分となります。

勿論、1月に年間可能拠出額の全額をまとめて払う事も出来ません。

等の制約があります。

何がお得になるの?

年単位の拠出により手数料を削減する事が出来ます。

通常の月単位の拠出の場合、下表のように、運営管理機関手数料が無料の金融機関でも最低月額171円、年額2,052円が必要となります。

| 国民年金基金連合会 | 105円 |

| 事務委託先金融機関 (信託銀行) | 66円 |

| 運営管理機関 | 各金融機関により 異なる |

ここで国民年金連合会の105円は掛金を拠出した月のみ徴収されます。

即ち、仮に年1回の拠出であれば(12月に拠出)、年間105円だけですみ、毎月拠出に対して、105円x11=1,155円が削減できる事になります。

年間の手数料合計は897円です。

まとめて払う事で本当に得するのか事例別に解説

iDeCoで定期預金等の元本確保型商品を購入している方

年末にまとめて1回拠出する方がお得です。

iDeCoプランの定期預金は年利0.01%など低金利の商品ばかりです。

拠出を先延ばしにした分、その毎月拠出する筈だった資金を高金利の短期(1~6カ月)定期預金か普通預金に預けた方が特です。

1,155円の手数料削減に加え、高金利預金分の利息も手に入れる事が出来ます。

iDeCoで投資するけど、元本確保型商品にも資金がある方

iDeCoで投資信託を毎月購入している方でも、iDeCo内の定期預金に1年分の投資額相当の資金があるなら、毎月の投資は定期預金からのスイッチングで行い、拠出は年末の1回だけにする方が手数料分得します。

*元本確保型商品が保険商品の場合、元本割れする場合もあります。

iDeCoで毎月投資する方。(元本確保型商品には残金なし)

今後も(短期的には小さな波を繰返しながらも長期的には)相場が上昇すると考えて投資するのですから、1日でも早く投資すべきです。(保証の限りではありませんが)

年末まで待つのは機会損失になる可能性があります。

例えば、年利回り5%として、それを年初から年末までの11カ月、毎月投資した時の利益(含み益)を計算すると下表のようになります。

| 毎月の 拠出額 | 5,000円 | 12,000円 | 23,000円 | 68,000円 |

| 11カ月後 の資産額 | 56,363円 | 135,271円 | 259,269円 | 766,535円 |

| 含み益 | 1,363円 | 3,271円 | 6,269円 | 18,535円 |

毎月拠出額が最低額の5,000円でも含み益1,363円、もし年末一括拠出にしたら、これだけの利益を失う事になり、手数料削減分(1,155円)より大きくなります。

必ずしも1回だけの拠出が得になるとは限りません。手数料削減分以上の機会損失を被る可能性があります。

*あくまで単純に年利回り5%と仮定した場合ですので、実際の運用結果を保証するものではありません。

それでも手数料を節約したい方は?

初年度だけはiDeCoで毎月投資する筈だった分をNISA/特定口座で投資し、iDeCoは年末1回だけの拠出にすればいいのです。

2年目以降は前年末に拠出した分をiDeCoで投資します。(掛金は取りあえず定期預金にしておき、これをスイッチングで毎月投資、あるいは一括で投資するなどお好きな方を!)

iDeCoの掛金を前納できるようなものですね。

この方法であれば機会損失もなく、かつiDeCoの手数料も削減できます。(ただ特定口座で投資した分に利益があれば、それに対する課税分だけはマイナスとなります)

スポンサーリンク

iDeCo 年単位拠出の申請・変更届

(注)以下はコールセンターからの回答をもとに記載していますが、その正確性を保証するものではありません。必ず、ご自身で金融機関にご確認ください。

加入している金融機関に加入者月別掛金金額登録・変更届を申請して下さい。

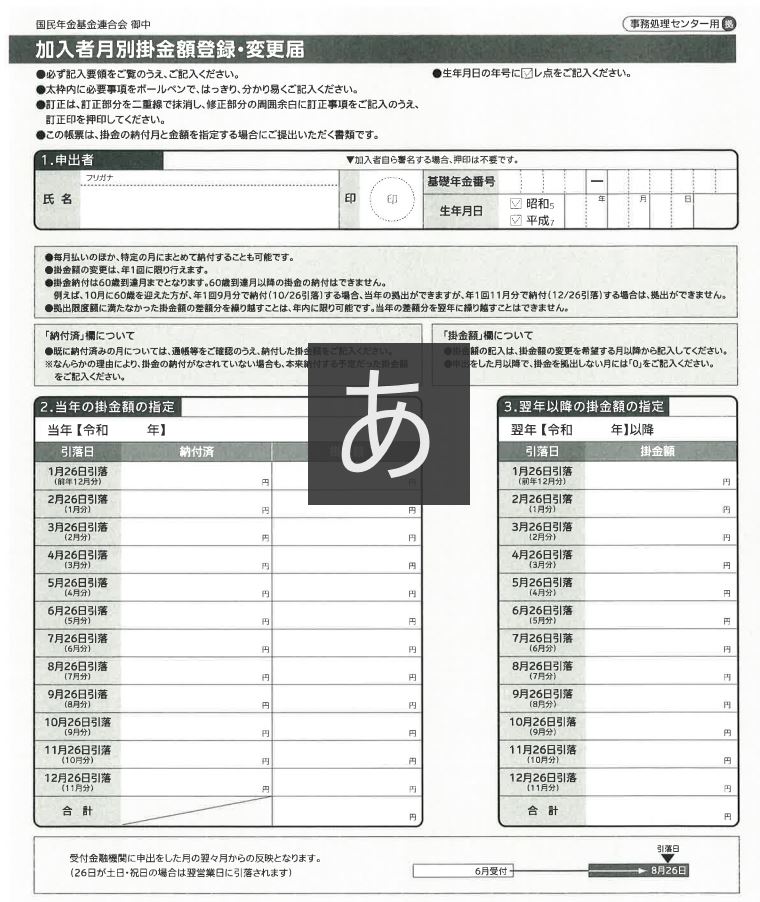

(クリックすると拡大します)

当年の納付済、掛金額、及び翌年以降の掛金額を記入します。

例えば2019.12時点とすれば、当年とは2020年、翌年以降とは2021年以降の事です。

以下、毎月の拠出額が2.3万円、そして、これを年末一括拠出に変更する場合で説明します。

当年の掛金額

ここに当年(2020年)の各月の掛金額を記入します。

2019年12月時点で既に1月26日、2月26日引落分の変更は間に合わないとの事ですので、1/26、2/26引落分は「納付済」欄に2.3万円を記入。

3/26以降、「掛金額」欄に0と記入し、最後の12/26に2.3万円x10=23万円を記入します。(1/26,2/26分は既に拠出しているのでx10です)

*いつから変更できるかは書類の提出日によって異なりますので、書類記載の前に、必ず加入している金融機関にご確認下さい。

翌年以降の掛金額の指定

翌年(2021年)以降の掛金拠出を記載します。

ここで、2020年と異なる記載(拠出月・額)をした場合、もう2021年分の拠出月・額を変更する事は出来ません。

変更は年1回に限り行えますが、この記載により既に1回変更済とされてしまいます。

もし2021年に変更する可能性がある方は、2020年と全く同じ拠出月・額にする必要があります。

2019年も1/26、2/26分は月々2.3万円、3/26以降は0、そして12/26分に23万円という事です。

2019年10月より規約が変更され、下記のようになりました。

「当年と翌年以降の同じ引落日で、掛金額欄に異なる金額を記入した場合」には「当年において翌年以降の掛金額変更を申し出た」とみなし、翌年の掛金額変更はできない取扱いとしておりましたが、今後はこのような場合でも、翌年の掛金額変更を可能といたします。

~国民年金基金連合会サイトより引用~

繰り返しますが、書類作成の際にはご加入の金融機関に必ず確認して下さい。

まとめて拠出する場合の注意点

納付月に指定の金融機関の口座から引き落とされますが、その際、口座が残金不足になっていると当然引き落とすことが出来ません。

翌月、再度引落というような救済措置はありませんので、その時の拠出は無かった事になります。

拠出できなかった月は、一時金として受給する際に適用される退職所得控除の勤続年数にも含まれません。

例えば、年末に1年分をまとめて1回で納付する場合、もし引き落とされなかったら、1年分の退職所得控除額が減ってしまうと言う事です。

退職所得控除については下記記事を参照して下さい。

参考記事確定拠出年金 そのメリットとデメリットを徹底解説(3) ~え、元本にも税金かかる!~

小規模企業共済等掛金払込証明書 [年末調整]

個人型確定拠出年金の掛金の所得控除を受ける為に必要な「小規模企業共済等掛金払込証明書」、当初、9月までに掛金の引落が無いと年末調整に間に合わないという問題がありましたが、現在は解消されています。

年末一括拠出でも、払込予定金額として「小規模企業共済等掛金払込証明書」が10月末頃に発行されます。

詳細は加入している金融機関等にお問い合わせください。

尚、仮に年末調整に間に合わなくても、確定申告を行えば所得控除を受けることが出来ます。

以上、個人型確定拠出年金(iDeCo)の年単位拠出の解説でした。

年単位拠出を行う方は、加入してる金融機関に申込用紙を請求して下さい。

また、現在、運営管理機関手数料が必要なiDeCoプランに加入されている方、年単位拠出の手数料削減の前に金融機関の見直しをされては如何でしょう?

iDeCoの金融機関変更は自由に行う事が出来ます。(ただ変更までに2~3カ月の期間と金融機関によっては手数料が必要になります)

運営管理機関手数料が無条件で無料となる金融機関は、SBI証券、マネックス証券、楽天証券、松井証券、イオン銀行などです。

これらの金融機関のiDeCoプランを下記記事で詳細に比較してあります。