個人型確定拠出年金(iDeCo)、その最大のメリットは、拠出した掛金が全額所得控除になる事です。

*本記事では税金関連の内容を含みますが、管理人は税理士の資格を持っておりません。あくまで一般的な内容に留めますので、詳しくは税理士、税務署にご確認下さい。

[最終更新日:2020.6.30]最新の情報に更新。

本記事は記事執筆時点の情報に基づき記載しています。

スポンサーリンク

見出し

個人型確定拠出年金(iDeCo)の所得控除とは?

*企業型確定拠出年金(以下、企業型DCと略)でも、個人がマッチング拠出した分は所得控除の対象になります。

所得税や住民税は、収入に対して税金がかかるわけではありません。収入から経費などを引いた所得、そして所得控除を差し引いた額に対してかかるものです。

個人事業主なら収入から必要経費や青色申告特別控除額などを引いた額、

サラリーマンでも、毎月の給与やボーナス全額ではなく、個人事業者の経費に相当する給与所得控除を引いた額が所得です。

*給与所得控除は最低でも55万円。2020年より65万から55万円へ引下げとなりました。その分、基礎控除が一定の所得以下であれば48万円に引き上げられます。

さらに、これらの所得から14種類の所得控除を引いたものが課税所得となり、課税所得に所定の税率をかけて所得税が決まります。

所得控除には、どなたでも控除できる基礎控除、社会保険料控除(厚生年金や健康保険料など)、生命保険料控除、配偶者控除、扶養控除、医療費控除等があります。

これらの控除と同様、iDeCoの掛金や企業型DCのマッチング拠出分も小規模企業共済等掛金控除として所得から控除する事が出来ます。

既に企業型DCでマッチング拠出をされている方だったら、源泉徴収票の社会保険料控除の欄が2段に分かれている筈です。その上段に書かれている分が小規模共済等掛金控除の額です。

サラリーマンで給与以外の所得がない場合は、

課税所得 = 給与収入 - 給与所得控除 - 各種控除(小規模企業共済等掛金控除を含む)

となり、所得税だったら課税所得に応じて最低税率5%、最大税率45%の税金が徴収されるという仕組みです。下表に所得税率を示します。

所得税は、課税所得金額 x 税率 - 控除額で計算されます。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4000万円超 | 45% | 4,796,000円 |

*国税庁サイトより転載

(注意)上表の控除額とは、今まで説明してきた各種控除とは全く別のものです。

所得税率は超過累進税率になっています。課税所得が上がると税率も上がります。例えば330万を境に税率が10%から20%に上がりますが、課税所得全部に対して20%になるわけではありません。課税所得が400万円とすると、195万以下は5%、330万以下は10%で、それを超える70万に対して20%がかかる仕組みです。ここでいう控除額とは、それを調整するための定数みたいなものです。

住民税は所得によらず10%です。(他に均等割と言われる定額部分もあります)

確定拠出年金(iDeCo/マッチング拠出)の掛金所得控除は非常にお得な制度。

iDeCoや企業型DCのマッチング拠出に拠出していれば、その分が小規模企業共済等掛金控除として課税所得から差し引かれます。

即ち、拠出額 x 税率 分だけ所得税・住民税が安くなるという事です。

例えば、毎年20万円拠出していれば、所得税 最低税率5%の方でも、

20万円 x (所得税5% + 住民税10%) = 3万円も税金が少なくなります。

個人型確定拠出年金(iDeCo)では最大68,000円(/月)拠出できますので、年間122,400円もお得になります。しかも、これは最低税率での計算ですので、課税所得の多い方はもっと節税になるわけです。こんなお得な制度を利用しない手はありません。

こうやって少なくなった税金は、年末調整や確定申告する事で還付されます。

ただし、収入がないと、控除するにも控除できるものがありませんので、残念ながら、このメリットを享受することは出来ません。控除してマイナスになったからといって、マイナス分が還付される訳ではありません。

無収入の主婦(夫)等が個人型確定拠出年金(iDeCo)に加入し拠出する場合、この所得控除の恩恵は受けられないという事を覚えておいてください。

スポンサーリンク

iDeCoの所得控除がどれだけお得なのか、年利(年率)で考えてみましょう。

毎月、iDeCoの最大積立額 68,000円を10年間積立てた場合を考えてみましょう。

ここでは投資などはせず元本保証の定期預金(簡単のため利率0とします)に預けたと仮定します。(尚、手数料は考慮していません)

毎月 68,000円、毎年816,000円積立てることになりますが、これにより最低税率(所得税5%+住民税10%)の方でも、122,400円税金が少なくなります。

実質 年 816,000 - 122,400 = 693,600円の積立で、

10年後には、816,000円 x 10年 = 8,160,000円となります。

これを年利に換算してみましょう。

EXCELのRATE関数を使います。

年利 = RATE(10, -693600, 0, 8160000) =3.56%

となります。

実際の運用利回り0でも、所得控除分だけで事実上3.56%の年利で運用できていることになるのです。

この年利は毎月・毎年の拠出額(掛金)には依存しません。関係するのは積立期間と税率だけです。

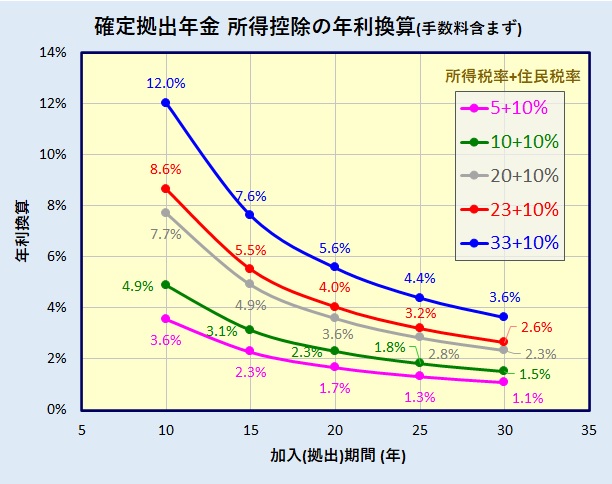

iDeCo加入期間(拠出期間)と所得控除の関係

加入期間(拠出期間)と所得控除分の年利換算をグラフにまとめます(各税率に対して)。

*iDeCoに係る手数料は考慮していません。

加入期間が長いほど所得控除の年利換算は低くなります。(この結果、なかなか理解しがたい方も多いかと思います。)

所得控除による節税合計額だけで見ると単純に長い方が多くなります。しかし、所得控除は、資産額全体に対して行われるわけではありません。単に、毎年の拠出額に対して控除されるだけです。例えば30年前に15%節税した分は、30年間という期間で見たら0.5%にしかなりません。逆に、拠出期間1年だけであれば(実際には不可能ですが)、税率そのままの運用、例えば15%の年利換算になるという事です。

確定拠出年金への拠出は60歳に達する前までです。今30代と若く、かつ税率が低い方は、これから30年ほど加入する事になりますので、所得控除のメリットが薄れますが、それでも30年、税率15%の条件で、全く運用しなくても所得控除だけで年率1.1%あるのです。

50歳ちょうどで加入される方、残り最大10年、最低税率でも年率3.6%の効果があります。ノーリスクでこれだけの運用が出来る資産運用など他にあるでしょうか?

50代で加入を考えている方は下記記事も参考にして下さい。

勿論、年齢とともに給与収入も上がる、すなわち税率もアップする事が多いでしょうから、実際はこんな単純ではないですが一つの目安として理解して頂ければと思います。

2022年5月以降、加入年齢が従来の60歳未満から65歳未満までに引き上げられます。但し、国民年金に加入している事が条件です。

まとめ

個人型確定拠出年金(iDeCo)[企業型確定拠出年金のマッチング拠出を含む]による所得控除のメリットがご理解頂けたでしょうか? 拠出するだけでこれだけの税制メリットがあります。これに、実際に運用した利回りが足される(運用が失敗したら引かれる)事になります。

ただし、所得控除により折角税金が安くなっても、いつのまにか使っちゃった、というのでは意味がありません。先ずはご自分の税率、そしてiDeCo拠出による還付額をちゃんと把握する事が重要かと思います。そして、その節税分を別の銀行・証券口座に定期的に預けていくというのが最も効果的ではないでしょうか。

尚、ここで計算した年利換算は、あくまで名目利回りです。もし、今後、インフレが進めば、その分を差し引いた実質利回りは小さくなります。これを考慮したうえで、この所得控除がお得なのかどうかをご判断下さい。特に若い方=これからの加入期間が長い方は判断が難しいとは思いますが。

次回(第3回)は、60歳以降で受け取る場合の話です。思わぬ落とし穴があります。

第1回個人型確定拠出年金(iDeCo) そのメリットとデメリットを徹底解説(1) ~概要編~

第2回(本記事)個人型確定拠出年金(iDeCo) そのメリットとデメリットを徹底解説(2) ~所得控除に勝る資産運用無し~

第3回確定拠出年金 そのメリットとデメリットを徹底解説(3) ~え、元本にも税金かかる!~

第4回確定拠出年金 そのメリットとデメリットを徹底解説(4) ~運用編~

第5回確定拠出年金 そのメリットとデメリットを徹底解説(5) ~手数料&特別法人税~

第6回確定拠出年金 そのメリットとデメリットを徹底解説(6) ~まとめ~

運営管理機関手数料無料のSBI証券、楽天証券、マネックス証券、松井証券、イオン銀行など、下記ページに主要金融機関のiDeCoをより詳しく比較・解説してあります。