2024年から始まる非課税期間無期限の新しいNISA制度について、

その制度の概要、そしてお勧めの金融機関(証券会社、銀行)、商品(投資信託)について、初心者(初めて投資をする方)にも分かりやすく解説します。

[最終更新日:2023.12.26]2024年からの新しいNISAの解説に更新。

スポンサーリンク

見出し

NISAって何? 非課税ってどういう事?

NISA制度は2014年にスタートした、一定の投資額の範囲内であれば、その配当(分配金)、及び売却益が非課税となる制度の事です。

通常、株式や投資信託の配当、売却益には20.315%(*1)の税金がかかります。例えば、100万円で購入した株式を120万円で売却すると20万円の利益となりますが、ここから税金が約4万円引かれ、実際の税引き後利益額は16万円となります。

(*1)2037年までの復興特別所得税を含む

一方、NISAでは、この4万円の税金が免除され、元々の利益20万円を丸々手にする事が出来ます。

NISA口座は、金融機関(証券会社や銀行等)に申し込む事で利用できるようになります。また金融機関は年単位で変更する事も出来ます。(同一年に複数の金融機関でNISA口座を開設することは出来ません)

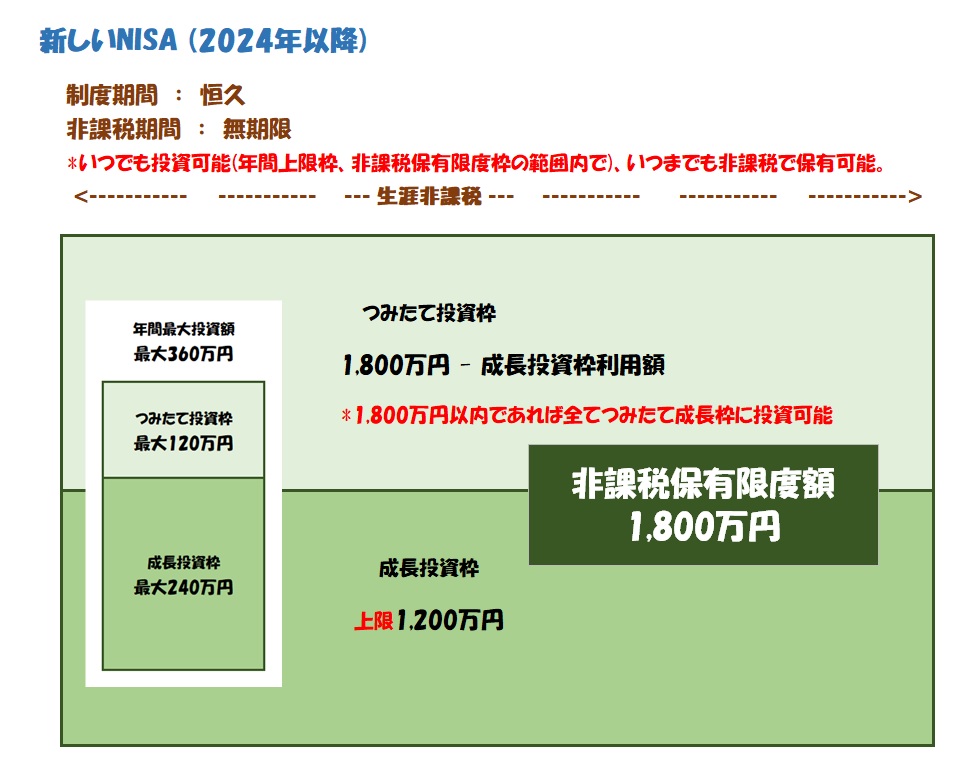

2024年以降の新しいNISA(新NISA)

2024年から始まる新NISAは、制度が恒久化され非課税期間も無期限になります。

1人当たり一定の投資額(生涯非課税限度額)の範囲内であれば、いつ投資しても、非課税でいつまでも保有可能という事です。

投資額 1,800万円まで無期限で非課税

新NISAでは、1人当たり1,800万円までの範囲内であれば(成長投資枠は上限1,200万円)、いつ投資しても、非課税でいつまでも保有する事が出来ます。

但し、年間の投資額は最大360万円(つみたて投資枠が120万円、成長投資枠が240万円)までです。

勿論、最大ですので、もっと少ない額でも買付額合計が1,800万円になるまで、非課税枠で投資できます。

*非課税限度額は買付代金の合計で管理されます。よって、例えば100万円で購入した投資信託が将来150万円になったとしても、非課税枠使用分は100万のままです。

また、つみたて投資枠では定時・定額の積立投資に制限されます。

スポンサーリンク

つみたて投資枠と成長投資枠

新NISAでは、つみたて投資枠、成長投資枠の二つの枠が設けられます。

*2023年までの一般NISA、つみたてNISAが一つのNISAとして両方使えるようになったイメージです。

1,800万円までの非課税保有限度額は、成長投資枠が最大1,200万円まで、つみたて投資枠は1,800万円から成長投資枠で投資した額を引いた値が限度となります。

成長投資枠しか使わない方は上限が1,200万円になりますが、つみたて投資枠だけしか使わなければ、1,800万円全てをつみたて投資枠で埋める事も出来ます。

また、年間の最大投資額も、それぞれ上限が設けられ、つみたて投資枠 120万円、成長投資枠 240万円の合計360万円となります。

つみたて投資枠で購入できる商品

*2023年までのつみたてNISA対象商品と同じです。

長期の積立・分散投資に適した一定の投資信託のみです。

個別銘柄の株式は購入出来ません。

詳細は金融庁の「つみたてNISAについて」(平成29年7月)を参照して頂くとして、

一部抜粋してご紹介すると、(上記資料より引用)

インデックスファンド

- 指定されたインデックスに連動する事

- 主たる投資の対象資産に株式を含む事

- 購入時手数料無料(ノーロード)

- 信託報酬が 国内資産に投資するもの 0.5%以下、海外資産に投資するもの0.75%以下。(税抜き)

アクティブファンド

- 純資産総額 50億円以上、設定から5年以上経過

- 購入時手数料無料(ノーロード)

- 信託報酬が 国内資産に投資するもの 1.0%以下、海外資産に投資するもの1.5%以下。(税抜き)

ETF

- 指定されたインデックスに連動する事

- 株式投資

- 最低取引額 1,000円以下

- 販売手数料 1.25%以下

- 信託報酬 0.25%以下

- 最小取引単位 1,000円以下。

*主要ネット証券ではETFをNISA(つみたて投資枠)では購入出来ません。成長投資枠なら可能。

その他、全ての商品に対して、

- 信託契約期間が無期限又は20年以上

- 分配頻度が毎月でない事

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていない事。

など、厳しい制約が設けられています。

要は、株式を含まないもの(債券やREITだけ等)はダメ、高い信託報酬はダメ、購入時手数料のかかるものはダメ(ETFを除く)、毎月分配型はダメという事です。

成長投資枠で購入できる商品

投資信託のみではなく、上場株式などにも投資出来ます。

但し、

- 整理・管理銘柄

- 信託期間20年未満

- 高レバレッジ型、毎月分配型の投資信託等

は除外されます。

2023年までの一般NISAで購入できたものでも、一部商品が除外されます。

尚、つみたて投資枠で投資できる商品を、成長投資枠で投資する事も出来ます。

*一部ファンドを除く。また金融機関によってはつみたて投資枠専用としている場合もあります。

即ち、つみたて投資枠対象商品であれば、最大年間360万円投資できるという事です。

いつでも売却可能、しかも売却した分は非課税枠を再利用可能

新NISAで購入した投資信託や株式はいつでも売却する事が可能です。

しかも、売却した分は非課税保有額が減少し(=新たに投資できる非課税枠が復活)、減少した分は翌年以降新たに利用(投資)出来ます(勿論、年間の最大投資額の範囲内で)。

*前述のように非課税保有額は買付代金(取得価格)で管理されますので、100万円で購入した投信が売却時150万円になっていたとしても、戻る非課税枠は100万円です。

スポンサーリンク

2024年からの新NISA、そして個人型確定拠出年金(iDeCo)の特徴、違いを比較。

2024年から始まる新NISA、そして、(場合によっては)大きな税制優遇を受けられる個人型確定拠出年金(iDeCo)の特徴、違いを比較します。

*参考までに2023年までの一般NISA、つみたてNISAも記載

新NISA、iDeCoの比較

[スマホの方は横にスクロールしてご覧下さい]

| 新NISA 2024年以降 | 個人型確定 拠出年金 (iDeCo) | 一般NISA (2023年まで) | つみたてNISA (2023年まで) | |

| 年間最大 投資額 | 360万円 [つみたて投資枠] 120万円 [成長投資枠] 240万円 | 最大 81.6万円 (加入者資格 による) | 120万円 | 40万円 |

| 非課税保有 限度額 | 1,800万円 *成長投資枠は 1,200万円まで | --- | --- | --- |

| 上限であって、これより少ない額でも構いません。 | ||||

| 投資可能 期間 | 2024年以降 恒久的に | 60歳到達まで (条件により 65歳未満)(*1) | 2023年 まで | 2023年 まで |

| 非課税 期間 | 無期限 | 運用中は 非課税 但し受取時に 課税される 場合あり(*2) | 5年 | 20年 |

| 購入出来 る商品 | [つみたて投資枠] つみたてNISAと 同じ [成長投資枠] 上場株式 投資信託など (一部商品を除く) | 加入金融機関 のプランにある 投資信託、 定期預金、 保険商品 | 国内外株式、 投資信託 など | 指定された投資 信託で口座開設 した金融機関で 扱っている 投資信託 (ETF含む) |

| 購入 ・積立 方法 | [つみたて投資枠] 定時・定額の 積立投資 [成長投資枠] 制限なし | 毎月拠出 または 年単位拠出 (*4) | 1年の間に いつでも 購入可能。 | 定期的・ 継続的に積立 |

| 口座管理 手数料 | 無 | 最低年額 2,052円(*5) (金融機関 による) | 無 | 無 |

| 途中解約 ・売却 | 可能 | 原則60歳 未満(*3)での 引出し、 脱退不可。 | 可能 | 可能 |

| 商品の 変更・乗換 | 可能 | 可能 | 不可 | 不可 |

| 例えばファンドAを売却しファンドBを購入する事。 一般NISA、つみたてNISAともに、ファンドAを売却したら、その非課税枠は 使えなくなりますが、 新NISAでは売却分の非課税枠は減少し、再度その枠を利用可能(翌年以降)。 iDeCoでは自由にファンドや定期預金などの入れ替えが可能(スイッチング)。 | ||||

| 金融機関 変更 | 年毎に可能 | 可能 但し手数料 必要 | 年毎に可能 | 年毎に可能 |

| 拠出時の 税制優遇 | 無 | 所得控除 | 無 | 無 |

(*1)公的年金(国民年金・厚生年金)に加入していれば65歳到達時まで拠出可能(公的年金、iDeCoの老齢給付を受給していない事)

(*2)確定拠出年金は運用期間中非課税。ただ、受給時に退職所得控除、公的年金等控除を超える分については課税。

(*3)加入期間によっては、60歳以降になる場合もあり。

(*4)2024年12月の制度改定によりDBなどの他制度に加入している方は毎月定額で納付する必要があります(年単位拠出は出来ません)。

(*5)2027年1月引落分より手数料引上げ、最低でも年間2,232円になります。

個人型確定拠出年金の税制優遇については、下記の記事などをご覧ください。

参考記事個人型確定拠出年金(iDeCo) 徹底解説

スポンサーリンク

新NISA、iDeCo(イデコ) どちらを選ぶ?

2024年からの新NISAでは非課税期間が恒久化、非課税額も大きくなった事で、新NISAで投資するか、あるいはiDeCoで投資するか迷う方も多いかと思います。

毎年、多額の投資を行う方は、新NISAとiDeCoを併用して非課税制度の恩恵を十分に受ければ良いのですが、投資額が限られている方は、どちらの制度を使った方が良いのでしょうか?

所得控除を受けられる方

所得控除を受けられる方、即ち、所得税・住民税を支払っている方なら、先ず第一に優先すべきは個人型確定拠出年金(iDeCo)でしょう。所得控除のメリットは大きなものがあります。

但し、60歳までは引出し不可な事、また受取時の税制優遇が複雑で、場合によっては元本まで課税される場合も有り得ますので拠出額・最終的な受給額には注意して下さい。特に、企業からの退職一時金や公的年金(老齢基礎年金・老齢厚生年金)が多い方は、受給方法なども十分に検討する必要があります。

理想的には、受取時に課税されない範囲でiDeCoを利用しつつ、それでも余裕があれば新NISAで投資する事でしょう。

所得控除を受けられない方

専業主婦(夫)や無職の方は、引き出しの制限、手数料もかかる、そして受取時に課税される事も有り得る個人型確定拠出年金(iDeCo)よりも、新NISAの方が、より使いやすい制度でしょう。

所得のある方でも、iDeCoの制度、特に引出時の控除と課税が理解できない、あるいは予測がつかないという方、そして60才より前に必要な資金はNISAの方が良いかと思います。

スポンサーリンク

新NISA、どこの金融機関で何に投資する?

新NISAの申込は証券会社等の口座開設と同時に申込む事が出来ます。勿論、年の途中で申込む事も可能です。

つみたて投資枠と成長投資枠で金融機関を分ける事は出来ません。

金融機関を変更する事も出来ますが、ある年にNISA口座を開設出来るのは1つの金融機関だけです。

*金融機関を変更するのは年単位になります。

お勧めの金融機関は?

新NISAのつみたて投資枠では、金融庁が認定した投資信託だけしか購入出来ませんので、どこの金融機関で口座開設しても、いわゆる「ぼったくり投信」と言われる高コストのファンドを購入してしまう危険はありません。

ただ、金融庁が認定したといっても、その信託報酬には結構幅があります。なるべく信託報酬(*1)の低い商品を扱っている金融機関を選択する事が重要です。

銀行などでは、投資できる商品が一部の投資信託だけに限定されますが(しかも、その商品の信託報酬がちょっと高めの事も多々あります)(*2)、ネット証券ではつみたて投資枠で投資可能商品の多くを取扱っています。

(*1)信託報酬 : 投資信託の手数料のようなものです。日々、公表される基準価額(株価のようなもの)は既に信託報酬が差し引かれた後の価額です。信託報酬は販売した金融機関、運用会社、(資産を管理する)信託銀行の利益となります。

(*2)2023年までのつみたてNISAの取扱状況からの推測です。

そして、マネックス証券、SBI証券、楽天証券等ではクレジットカード決済で購入出来たり(ポイント付与あり、一部条件有)、投資信託保有でポイント付与(楽天証券は一部商品を除き無し)があります。これらのサービスをうまく利用して、よりお得に資産形成をすすめましょう。

スポンサーリンク

おすすめの商品(投資信託)は?

つみたて投資枠

つみたて投資枠の対象となる投資信託は、2023年までのつみたてNISA同様、必ず株式を含む事とあります。即ち、債券やREITだけのファンドは対象になりません。

一般的に株式はハイリスク・ハイリターン、債券はローリスク・ローリターンです。

銀行預金などの無リスク資産を十分確保した上でリスクを十分とれるという方であれば、例えばeMAXIS Slim全世界株式(オールカントリー)などを購入して全世界の株式に投資しては如何でしょうか?

一方で、そんなリスクはとれないという方、複数の投資対象を組み合わせたバランスファンドなら、株式、債券両方に投資する事が出来ます。

株式・債券に分散投資する方が値動きがマイルドになります。(今は債券投資は旨みがないという意見もありますが、なにせ今後数十年と長期にわたって運用するわけですから。)

株式の激しい値動きには耐えられないなら、債券を含んだバランスファンドから始めてみるのも良いかと思います。

後、投資対象は日本国内だけでは無いという事も忘れてはいけません。もっと広く世界に目を向けましょう。つみたて投資枠の対象となるファンドには、海外株式(先進国・新興国)に投資するファンドも含まれています。

株式・債券に分散、日本・海外に分散、ある特定の投資対象に集中するのではなく、分散投資という事を心がけましょう。

*勿論、債券の代わりに定期預金や個人向け国債(これも厳密には債券ですが)等に無リスク資産を十分保有し、投資は株式だけにするというのも一つの方法です。

成長投資枠では何の商品に投資する? つみたて投資枠と投資商品を分ける必要がある?

成長投資枠だからといって、つみたて投資枠と投資商品を分ける必要はありません。

前述のように、つみたて投資枠で購入できる商品は、成長投資枠でも投資出来ます。

*一部ファンドを除く。また金融機関によってはつみたて投資枠専用としている場合もあります。

全世界の株式に時価総額比率で投資したい方は、つみたて投資枠、成長投資枠ともに、例えばeMAXIS Slim全世界株式(オールカントリー)を購入すれば良いのです。年間最大360万円投資出来ます。

勿論、成長投資枠では、個別銘柄の株式や、つみたて投資枠では買えない投資信託に投資するのも一つの方法ではありますが・・・

つみたて投資枠のおすすめの商品は下記記事にまとめてあります。商品選びの参考として下さい。

スポンサーリンク

最後に

以上、2024年から始まる新NISAの解説でした。

新NISAのつみたて投資枠では金融庁が認定したファンドしか購入・投資出来ませんが、

金融庁が認定したものだからといって必ず儲かるという保証がある訳ではありません。

また、これらの商品は、一発大儲けという部類の投資でもありません。あくまで、長期にわたって積立て、着実に資産形成していく事を目的としています。

もし、今後も世界経済が伸びていくと信じるなら、NISAをきっかけに資産の一部を投資にまわしてみては如何でしょう? もちろん、投資する上でのリスクは十分理解した上で。

リスクについては下記記事を参考にして下さい。

参考記事投資における期待リターンとリスクの考え方

途中、リーマンショックのような大暴落が起き、大きく元本割れする事もあるかもしれません。その時、「やっぱり投資なんかするんじゃなかった」と後悔するか、あるいは、「お、絶好の買い場が来た」と思うかが、投資に向ているか否かの分かれ目だと思います。

先ずは、大暴落が来ても狼狽える事がないような金額から始めてみる事をお勧めします。

(dカードGOLDでNISA口座なら月10万円までクレカ積立還元率1.1%)

*マネックスカード: 2026.10買付分よりカードショッピング利用額に応じた還元率に改定されます。

*dカード、マネックスカードとも通常ショッピング時は1.0%。

また投資信託保有でポイントもたまります(一部ファンドを除く)。

*マネックスカードの発行にはマネックス証券の口座開設が必要です。

公式サイトマネックス証券

また投資信託保有でVポイント、Pontaポイント、dポイントがもらえます。さらにV/Pontaポイントで投資信託を購入できます。

公式サイト SBI証券

Pontaポイントで投資信託の購入も可能。

また、auじぶん銀行との連携(auマネーコネクト)でauじぶん銀行普通預金金利0.41%、au Payアプリ等の連携で最大0.51%になるのも魅力。

また、楽天キャッシュ決済でも投資信託積立が出来ます。0.5%のポイント還元。

楽天カード決済で10万円、楽天キャシュ決済で5万円、あわせて月15万円まで利用可能。

さらに、楽天ポイントで投資信託を購入できます。

公式サイト楽天証券

公式サイト楽天カード

付録 : 2023年までの一般NISA、つみたてNISA

以下は2023年までの一般NISA、つみたてNISAについて解説したもので、現在の制度ではありませんのでご注意ください。

一般NISA制度とは

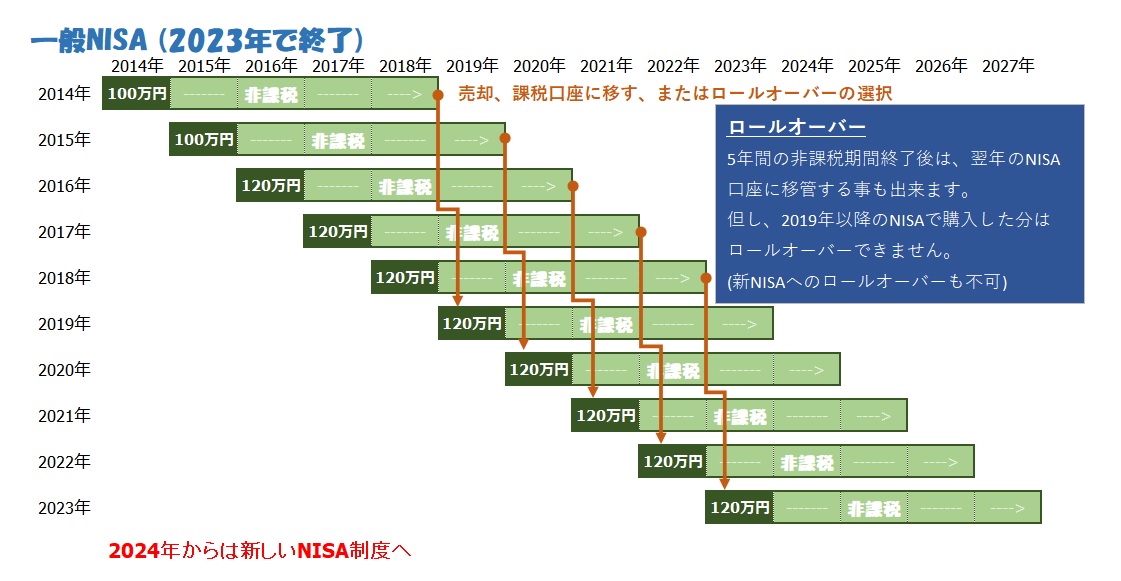

2014年~2023年のNISA制度(以降、これを一般NISAと呼びます)について概略を説明します。

毎年、120万円を限度として(2014,2015年は100万円)、5年間に限り非課税になるというものです。

例えば、2017年にNISAで購入した株式や投資信託は、2021年までの5年間非課税となります。5年間の間ずっと保有している必要はありません。この5年間の期間中なら、いつ売却しても構いませんし、その売却益は非課税となります。

もし途中売却しないで5年間保有し続けた場合、非課税期間終了後、その時点で売却するか、あるいは、一般の課税口座に移す、さらに、ロールオーバーといって、例えば、2017年のNISAで購入した株式・投資信託等を、2022年のNISA枠に移す事も出来ます。これにより、実質、非課税期間が10年間に延びます。

但し、2022年の新しいNISAで投資できる額は、120万円からロールオーバーした額を引いた分になります。

尚、2017年に購入した株式・投資信託が、ロールオーバー時に時価で120万円を超えていたとしても、全てを2022年分に移管する事が出来ます。

この一般NISA、2023年までの制度で、2024年以降は新しいNISA(以降、新NISAと呼ぶ事があります)に移行されます。

*一般NISAで購入した投資商品は新NISAにロールオーバーする事は出来ません

スポンサーリンク

つみたてNISAとは

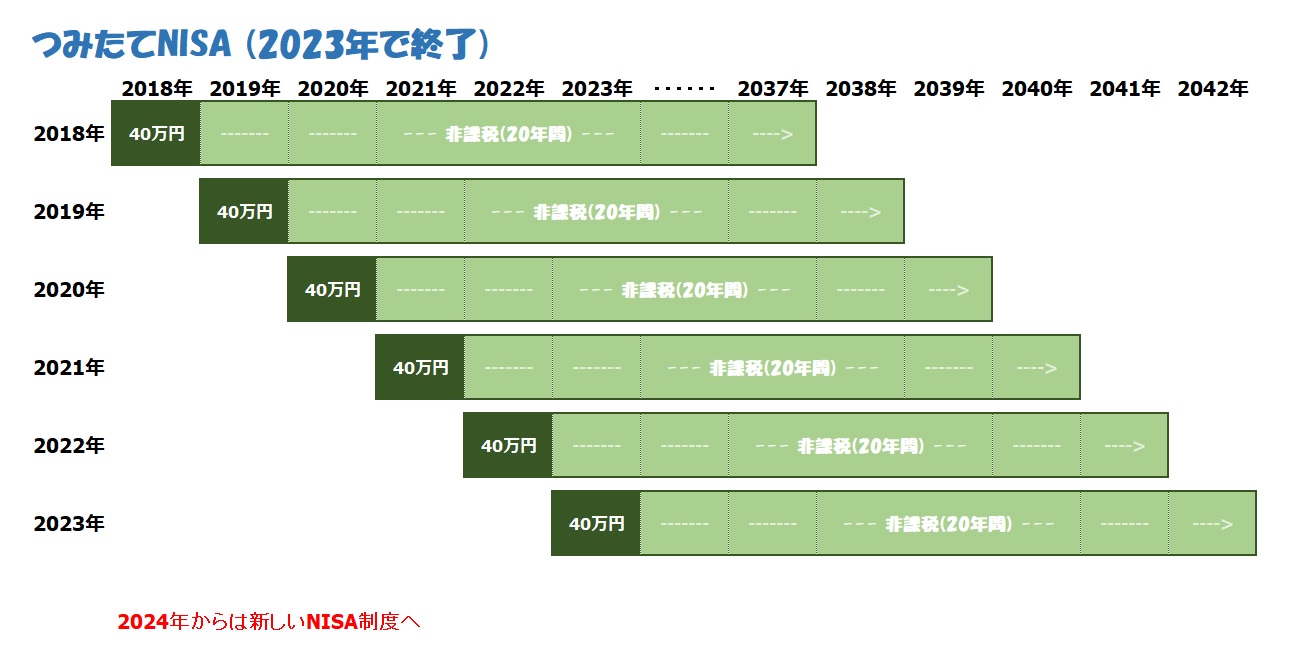

2018年から新しくつみたてNISA(積立NISA)という制度が始まりました(2023年で終了)。

2023年までは、前章で解説した一般NISA、つみたてNISA、どちらか一方を選択する必要がありました。

毎年変更は出来ますが、同じ年に両方のNISAを利用する事は出来ません。

また、一般NISAの資産をつみたてNISAに移す事(ロールオーバー)も出来ません。

つみたてNISAの制度の概要

非課税期間、毎年の投資額

一般NISAが毎年の投資可能額120万円、非課税期間5年なのに対して、つみたてNISAでは、毎年40万円、非課税期間20年となります。

少額を長期にわたって投資する為の制度です。

2018年に始まり、2023年までの制度です。

2024年以降は新しいNISA制度に生まれ変わります。

*2023年までにつみたてNISAで投資した商品を新NISAに移す事(ロールオーバー)は出来ません。

購入出来る商品の制約

一般NISAでは、国内外の株式、(殆どの)投資信託などを購入する事が出来ましたが、つみたてNISAでは、金融庁が定めた基準に適合する投資信託(ファンド)のみとなります。

前述の2024年からの新しいNISAのつみたて投資枠で購入できる商品と同じです。