1本のファンドで国内外の債券、株式、リートに分散投資できるインデックス型のバランスファンド、ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>について解説します。

1本のファンドで複数の資産クラス(例えば、国内株式・債券、先進国株式・債券など)に投資するファンドをバランスファンドと言います。個々の資産クラスのファンドを組合わせるよりコスト的には割高になる場合が多いですが、バランスファンドなら面倒なリバランスも不要で、ほったらかし投資が簡単に実践できます。

[最終更新日:2026.5.11]全て最新の情報に更新。

本記事は原則2026.4末日時点の情報に基づいて記載しています

スポンサーリンク

見出し

ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>の基本情報

購入・換金手数料なしシリーズは、「徹底した低コスト」、「シンプルで分かりやすい」、「組合わせ方は自由」の三つを特徴・コンセプトとしたニッセイアセットマネジメントが運用するインデックスファンド・シリーズで、インデックスファンド低コスト化の先駆け的存在です。

本記事で解説するのは、国内・先進国の債券・株式・リートの6資産に均等に投資するニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>。

先ず、ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>の基本情報をまとめます。

| 運用会社 | ニッセイアセットマネジメント |

| 設定日 | 2017年10月13日 |

| 運用形態 | インデックスファンド |

| 投資形態 | ファミリーファンド |

| ベンチマーク | 合成ベンチマーク(後述) |

| 購入時手数料 | 無 |

| 信託財産留保額 | 無 |

| 信託報酬(税込) | 0.1749% |

| 実質コスト | 0.195%(*1) |

| 純資産総額 | 32.5億円(2026.4.30時点) |

| (マザーファンド) 純資産総額 | --- 円 |

| 分配金実績 | 無 |

| NISA(つみたて投資枠) | 対象商品 |

| NISA(成長投資枠) | 対象商品 |

| SBI証券ポイント還元年率 | 0.05% |

| 楽天証券ポイント還元年率 | ---%(*2) |

| マネックス証券ポイント還元年率 | 0.03% |

| 松井証券ポイント還元年率 | 0.07% |

(*1)実質コストは2025.11決算より

(*2)楽天証券 2022.4より投資信託保有による毎月のポイント還元は廃止され、残高が初めて一定の金額を超えたときのポイント付与に変更(一部ファンドを除く)。

投資対象

国内債券、国内株式、先進国債券、先進国株式、国内リート、先進国リートの6資産に均等に投資します。

スポンサーリンク

ベンチマーク

各投資対象はインデックス運用を行い、ベンチマークは下表のようになります。

| 資産クラス | ベンチマーク |

| 国内債券 | NOMURA BPI総合 |

| 国内株式 | TOPIX[配当込] |

| 先進国債券 | FTSE世界国債インデックス(除く日本) |

| 先進国株式 | MSCI Kokusai[配当込] |

| 国内リート | 東証REIT指数[配当込] |

| 先進国リート | S&P先進国リートインデックス(除く日本)[配当込] |

いずれも、それぞれの資産クラスで一般的なベンチマークです。

また、各マザーファンドは(国内債券、先進国リートを除き)<購入・換金手数料なし>シリーズの個々のファンドと同じです。

手数料(信託報酬、実質コストなど)

ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>の最大の魅力は何と言っても信託報酬の低さ。

6資産均等型バランスファンドでは最低水準の0.1749%(税込)。

実質コストは0.195%(税込/2025.11決算より)。

勿論、購入時手数料無料(ノーロード)、信託財産留保額は無です。

バランスファンドとしてのお得度 ~個々のファンドの組合せと比較~

バランスファンドは、その投資配分と同じになるよう個別のファンドを組合わせた場合に対し、コストが割高になるのが一般的です。

そこで、ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>と、現時点で最も低コストの単体インデックスファンド(*)を組み合わせた場合の信託報酬とを比較します。

(*)主要ネット証券で取扱いがあり、かつ長期の運用実績のあるファンド(信託報酬以外のコストに大きな問題がないなど)の中で最安値

| 資産クラス | 資産配分 | 信託報酬最安値 |

| 国内債券 | 1/6 | 0.1320% (eMAXIS Slim 、ニッセイなど) |

| 国内株式 | 1/6 | 0.1430% (eMAXIS Slim 、ニッセイなど) |

| 先進国債券 | 1/6 | 0.1540% (eMAXIS Slim 、ニッセイ) |

| 先進国株式 | 1/6 | 0.09889% (eMAXIS Slim 、ニッセイなど) |

| 国内リート | 1/6 | 0.1870% (eMAXIS Slim 、Smart-i) |

| 先進国リート | 1/6 | 0.2200% (eMAXIS Slim 、Smart-i) |

| 組合わせた場合の信託報酬 | 0.156% | |

個々のインデックスファンドを組み合わせて6資産均等型にした場合、その信託報酬は0.156%。

一方、ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>の信託報酬は0.1749%ですので、組み合わせた場合より0.019%ポイント割高になるだけですみます。

バランスファンドとしては十分低コストと言えるでしょう。

他社 6資産均等型インデックスファンドとの信託報酬・実質コスト比較

6資産均等型はニッセイの他、野村アセットマネジメントからも運用、販売されています。これら6資産均等型の信託報酬・実質コストを比較します。

| ファンド | 信託報酬 | 実質コスト |

| ニッセイ・インデックス バランスファンド (6資産均等型) <購入・換金手数料なし> | 0.1749% | 0.195% |

| 野村6資産 均等バランス | 0.2420% | 0.244% |

(注)6資産に均等に配分するインデックス型のバランスファンドとして「世界6資産分散ファンド」もありますが、本ファンドはリートがなく、その分新興国債券・株式を加えた6資産と資産配分が異なりますので、本記事では比較の対象外とします。

2本しかありませんが、信託報酬はニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>が最安値です。野村6資産均等バランスに対し信託報酬で0.07%ポイントもの差をつけています。

信託報酬の変更履歴

ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>は過去に1回信託報酬を引下げた実績があります。

| 引下げ日 | 信託報酬(税込) | 備考 |

| 2017/10/13 | 0.23652% | 新規設定。野村6資産均等より0.001%(税抜き)低く設定 |

| 2018/7/13 | 0.17172% | eMAXIS Slim8資産均等型に対抗 |

| 2019/10/1 | 0.1749% | 消費税増税(8%-->10%) |

ニッセイ・インデックスバランスファンド(4資産均等型)<購入・換金手数料なし>は2019.6.27にも引下げを行いましたが、この時は6資産均等型(及び8資産)の引下げはありませんでした。

スポンサーリンク

ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>の運用状況(評価・人気)

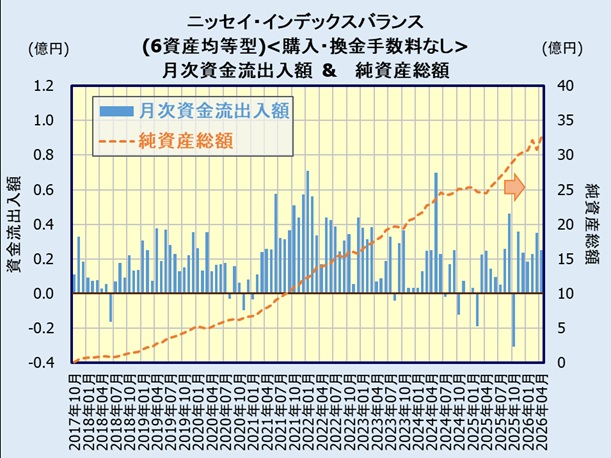

資金流出入額 & 純資産総額 (評判・人気は?)

月次資金流出入額、純資産総額からニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>の売れ行き・人気を見てみます。

(*)月次資金流出入額は、日々の純資産総額の増減額に騰落率を考慮して算出した概算値です。

毎月1億以下の資金流入に留まっています。同じニッセイのニッセイ・インデックスバランスファンド(4資産均等型)<購入・換金手数料なし>や6資産均等型の野村6資産均等バランスが毎月10億以上ですので、売れているとは言えません。

純資産総額も2026.4末時点で33億、設定から8年半でこの金額は決して大きいとは言えません。

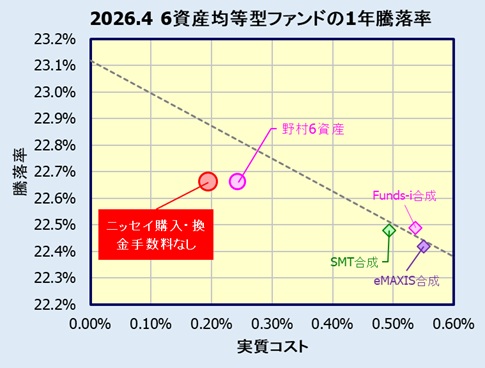

運用状況は?

インデックスファンドではベンチマークとの乖離が小さい事がファンド評価の重要な要素です。そして、乖離がなければ、そのコストに応じた騰落率になる筈です。

ただし、複数の資産に投資するバランスファンドの場合、その評価は簡単ではありません。

そこで、同じ6資産均等型の野村6資産均等バランスとの比較、さらにSMT、eMAXIS、Funds-iの個別のインデックスファンドの基準価額から6資産均等型になるよう合成データを作成し、これと比較する事でベンチマークとの乖離を評価します。

下図は2026年4月末日時点の実質コストに対する1年騰落率を複数のファンドでプロットしたものです。

*[eMAXIS合成]、[SMT合成]、[Funds-i合成]というプロットが、eMAXIS、SMT、Funds-iシリーズの個々のインデックスファンドを組み合わせた合成データです。

個々のインデックスファンドの組合せがベンチマーク通りの運用になっているとすると、<購入・換金手数料なし>ニッセイはマイナス側に乖離していると推測されます。ライバルの野村6資産均等バランスも同様に乖離していますが、その乖離幅が若干小さく、結果的に両者の騰落率は(コストに関係なく)概ね同等になっています。

尚、この乖離幅は評価期間・時期によっても異なり、ニッセイの方が小さい事もあります。

個別ファンドの組合せは毎日6資産均等になるよう計算していますが、実際のバランスファンドでは、厳密に1/6ずつなるようリバランスするわけではないでしょうから、ある程度の乖離は致し方ない事かと思います。

ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>の分配金

ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>は分配金を出した実績はありません。

これから資産を築いていこうとする資産形成期においては分配金を出さない投資信託の方が有利です。

勿論、分配金を出さなくても、保有する株式から出た配当は、ファンドの資産となり、基準価額の上昇につながります。

尚、分配金を出すか否かは運用会社が決定しますので、将来の分配金については分かりません。

スポンサーリンク

まとめ

ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>は国内債券・株式・リート、先進国債券・株式・リートに均等に投資するバランスファンドで、新興国が不要な方にとって選択肢の一つとなるファンドです。

信託報酬は比較的低く、個別インデックスファンドの組み合わせともコスト的には大きく変わりません。

ただ、懸念は資金流入が少なく純資産も小さい点。

販売会社

ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし>は下記の金融機関で購入出来ます。

(dカードGOLDでNISA口座なら月10万円までクレカ積立還元率1.1%)

*マネックスカード: 2026.10買付分よりカードショッピング利用額に応じた還元率に改定されます。

*dカード、マネックスカードとも通常ショッピング時は1.0%。

また投資信託保有でポイントもたまります(一部ファンドを除く)。

*マネックスカードの発行にはマネックス証券の口座開設が必要です。

公式サイトマネックス証券

また投資信託保有でVポイント、Pontaポイント、dポイントがもらえます。さらにV/Pontaポイントで投資信託を購入できます。

公式サイト SBI証券

Pontaポイントで投資信託の購入も可能。

また、auじぶん銀行との連携(auマネーコネクト)でauじぶん銀行普通預金金利0.41%、au Payアプリ等の連携で最大0.51%になるのも魅力。

また、楽天キャッシュ決済でも投資信託積立が出来ます。0.5%のポイント還元。

楽天カード決済で10万円、楽天キャシュ決済で5万円、あわせて月15万円まで利用可能。

さらに、楽天ポイントで投資信託を購入できます。

公式サイト楽天証券

公式サイト楽天カード

またMATSUI Bank(住信SBIネット銀行マツイ支店)の口座開設すれば普通預金金利が松井証券資産額に応じて最大 年0.65%になるのも魅力。

公式サイト松井証券

勿論、NISA(つみたて投資枠)対象のファンドです。(成長投資枠でも購入出来ます。金融機関によってはつみたて投資枠専用としている場合もあります)

他の6資産均等型との比較、さらに8資産均等型、4資産均等型を含めた最新の人気・運用状況は下記記事を参照して下さい。

インデックスファンドの信託報酬、実質コスト、純資産総額の一覧は下記記事を参照して下さい。