インデックスファンドとは、、投資対象の指数(日本の株式でいえば日経平均株価とかTOPIXが有名ですね)と同じような値動きをするように運用するファンドの事を言います。

インデックスファンドが、連動する事を目標とする指数の事をベンチマークとも言います。

多くの運用会社から、同じ指数に連動するインデックスファンドが設定、販売されています。例えば、先進国株式に投資するインデックスファンドでも、○○外国株式インデックスファンドとか△△先進国株式インデックスファンドのように。

このように多くのファンドがある中、どこに注目してファンドを選べば良いのか、初心者でもわかりやすいよう、そのポイントを解説します。

新規口座開設者限定のスタートアップ円定期預金、3カ月 年1.30%(税引前)、1年 年0.85%(税引前)と好金利。

さらに新規口座開設で1,500円、各種条件を満たすと最大20,000円がもらえます(要エントリー)。

見出し

どこの、何に投資するか? ~何を購入してよいかわからない~

インデックスファンドといっても、その投資対象によって、様々なファンドがあります。

先ずは、どこの(日本、先進国、新興国など)、何に(債券、株式、REITなど)投資するかを決めなければなりません。

「卵は一つの籠に盛るな」という投資の有名な格言がありますが、なるべく広く分散して投資する事が一般的に勧められています。

日本の株式だけに投資するのではなく、アメリカを中心した先進国、あるいは新興国、そして株式だけでなく債券やREITも含めるなど、投資信託では少ない金額でも広く分散して投資する事が出来ます。

先進国、新興国がどこの国を投資対象としているかは↓の記事を参照して下さい。

参考記事【外国株式インデックスファンド】各インデックス(指数)、そして先進国、新興国ってどこの国?

参考記事【外国債券インデックスファンド】各インデックス(指数)、そして先進国、新興国ってどこの国?

参考記事【外国REITインデックスファンド】各インデックス(指数)、そして先進国、新興国ってどこの国?

このように、どこの何に投資するかを決める事をアセットアロケーションと言います。そして、アセットアロケーションは、リターン・リスクを元に決めなければなりません。(詳細は↓の記事を参照して下さい)

参考記事投資における期待リターンとリスクの考え方

参考記事投資におけるアセットアロケーションとリターン・リスク

最初はバランスファンドや全世界株式インデックスファンド

ただ、最初のうちはちょっと難しいと感じたり、理解できない事もあるかもしれません。そして、結局、どこの何に投資すれば良いかわからない、決められないという方もいる事でしょう。

そんな方は、バランス型のインデックスファンドや全世界株式インデックスファンドを購入するのも良いでしょう。

バランス型インデックスファンドは、いろいろな投資対象があらかじめセットになったもので、いわば定食みたいなものです。

全世界株式インデックスファンドは1本で全世界の株式に投資できるファンドです。

どんなバランス型インデックスファンド、全世界株式インデックスファンドがあるかは、下記のページにまとめてありますので参考にして下さい。

定食といっても、これまた多くの種類があります。

ちょっとコスト的には割高となってしまいましたが、一つのファンドで全世界の株式・債券に50%ずつ投資する世界経済インデックスファンドやセゾン・バンガード・グローバルバランスファンド、

コストも十分低く8資産に均等に投資するeMAXIS Slimバランス(8資産均等型)、

日本を含む全世界の株式に投資するeMAXIS Slim全世界株式(オール・カントリー)、

などなど・・・

*上記各ファンド名をクリックすると詳細な解説記事にリンクします。

基本的には信託報酬が低いほど良い。

さて投資対象が決まったら具体的なファンドの選択です。

基本的には、同じ指数に連動を目指すファンドであれば、信託報酬の低いファンドを選びましょう。

信託報酬は年率で表されますが、実際は毎日の基準価額から差引かれます。その為、なかなかコストとして認識しにくいのですが、確実にリターンを低下させる要因になります。

*信託報酬は、それぞれの交付目論見書や証券会社などのサイトで購入前に確認する事が出来ます。

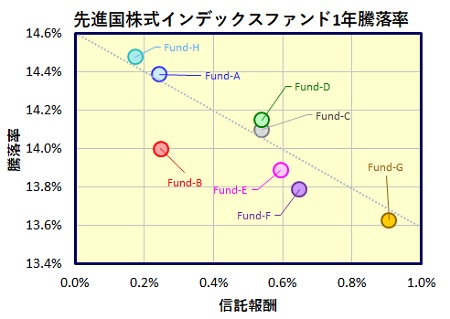

下の図は、ある時点での先進国株式に投資する複数のファンドの1年間騰落率を信託報酬に対してプロットしたものです。

*実際の信託報酬(実質コスト)と騰落率と関係は、例えばこちらの記事を参考にして下さい。

騰落率とは、ある期間での基準価額の変動率の事です。勿論、(プラス側に)大きい方が、それだけ利益が大きいという事です。

グラフを見てお分かりのように、信託報酬が低いほど(グラフの左側)、騰落率が大きく(グラフの上側)なっています。

このように、より信託報酬の低いファンドは、その分リターン(利益)も大きくなりますので、基本的には、信託報酬が低いファンドを選ぶのが第一です。

信託報酬以外にかかるコストにも注意

投資信託は、信託報酬以外にもコストがかかります。

売買委託手数料、有価証券取引税、その他、保管費用や監査費用です。これらの経費も我々投資者が負担する事になります。

信託報酬に、これらの経費を足した値を実質コストと呼んでいますが、残念ながら、信託報酬のように、購入時点で実質コストを知る事は出来ません。

年に1度(ファンドによっては半年に1度)の決算時の運用報告書で実質コストを知る事になります。

先ほど、「基本的には、信託報酬が低いファンドを選ぶのが第一です」と書きましたが、信託報酬は安くても、実質コストが高くなるファンドがあります。実質コストは毎年変わるものですが、前年度の値で判断せざるを得ません。

主なインデックスファンドの信託報酬・実質コストは下記のページにまとめてありますので参考にして下さい。

参考記事インデックスファンド・コスト比較

スポンサーリンク

信託報酬が低いファンドが必ずしも良いファンドとは限らない。

もう一つ、「基本的には」と書いた理由は、稀ではありますが、コストは安くても、それに見合うリターンを確保できないファンドがあるからです。

ここで、上の図をもう一回見て下さい。

赤い○で示したFund-B、信託報酬は低い方ですが、何故だか騰落率はあまり高くないですね。

このように、信託報酬が低くても(=コストが低い)、予想よりリターンが低くなる場合もあります。

*逆に高くなる場合もありますが、これもインデックスファンドとしては決して良い事ではありません。インデックスファンドは、指数と同じ動きをする事を目指していますので、指数より上回るという事は、一時的には嬉しいのですが、不安定な運用が行われているという事でもあり、いずれ指数を下回る可能性もあるからです。

このように、指数と実際のファンドの騰落率の差の事を「ベンチマークからの乖離(かいり)」、あるいはトラッキングエラーと言います。

*正確にはトラッキングエラーとは、ベンチマークとの乖離の標準偏差の事です。

どうしたら実質コストが低く、ベンチマークとの乖離が小さいファンドを見分けられるか?

残念ながら、確実な方法はありません。

強いて言えば、ファンドの純資産総額、そしてマザーファンドの純資産総額の大きいファンドを選ぶことです。

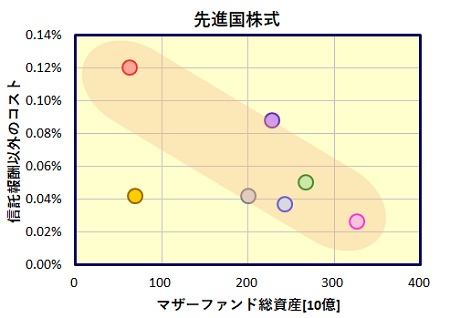

下のグラフは先進国株式に投資する複数のインデックスファンドのマザーファンド純資産総額と信託報酬以外のコストをプロットしたものです。

必ずとは言いきれませんが、マザーファンド純資産総額が小さいほど(グラフの左側)、信託報酬以外のコストが高くなっている(グラフの上側)傾向がみられます。

(詳細はこちらの記事を参照して下さい)

そして、新しく設定されたファンドの場合、設定当初は、当然ファンドの純資産総額は小さいですし、また交付目論見書にはマザーファンドの純資産総額は記載されていません。(同じマザーファンドで運用されている別のファンドがあれば、ネットで探す事も可能ですが)

1年程度(あるいは最初の決算まで)様子を見て、信託報酬以外のコストが低い、乖離が小さい事を確認出来るまで様子を見た方が良いかもしれません。

尚、ベンチマークとの乖離ですが、実は運用報告書を見ても正確なところは分かりません。詳細はこちらの記事をご覧ください。

どこで購入するか?

ネット証券で購入

インデックスファンドに限らず、投資信託は証券会社や銀行などの店頭でも購入できますが、超低コストのインデックスファンドは、ネット証券でしか取扱っていない場合が多くあります。

そして同じファンドでも、ネット証券では購入時手数料無料(ノーロード)なのに、銀行・大手証券の店頭では購入時手数料がかかる場合もあります。

銀行で購入しようがネット証券で購入しようが、同じファンドなら、以降の運用成績は全く同じです。

コストにこだわるなら、SBI証券、楽天証券等のネット証券で購入する事をお勧めします。

主要ネット証券(SBI証券、楽天証券、マネックス証券、松井証券)の比較は↓の記事を参照して下さい。

参考記事主要ネット証券(SBI証券、楽天証券、マネックス証券、松井証券)徹底比較。~初めて投資信託、ETFに投資する方へ~

100円から投資信託を購入できる証券会社 SBI証券 、楽天証券、マネックス証券、松井証券

まとめ。

インデックスファンドは下記の点に注目して選びましょう。

1. 信託報酬、そして実質コストの低いファンド

1. 信託報酬、そして実質コストの低いファンド2. ファンドの純資産総額、そしてマザーファンドの純資産総額の大きいファンド。

3. 慎重を期すなら、新規設定のファンドは、1年程度、あるいは1回目の決算まで様子を見る。

4.ネット証券で購入。

信託報酬、実質コスト、ファンド、及びマザーファンドの純総資産総額は↓のページにまとめてありますので、インデックスファンド選択の際、参考にして下さい。

参考記事インデックスファンド・コスト比較

インデックス投資に初心者もベテランもありません。定期預金等の無リスク資産を確保し、リスク・リターンを十分に把握したうえで、インデックスファンドで、資産運用を始めてみては如何でしょうか?

(勿論、確実に利益が出るという保証はありません、あくまで自己責任でお願いします)

参考記事初心者のインデックスファンドの選び方(2)~初めてインデックス投資を行う方へ~ 新規設定のファンドは当面無視!