日興アセットマネジメントが運用するグローバル3倍3分法ファンド、全世界の株式・REIT・債券に3倍のレバレッジをかけて投資するアクティブファンドです。

(注)株式・リートはパッシブ運用を行っていますが、レバレッジを行っている債券にはベンチマークがない事、さらにファンド自体にもベンチマークがない事から本サイトではアクティブファンドと分類します。

そのグローバル3倍3分法ファンドのパフォーマンスを評価します。

注意本記事では過去のデータの検証(バックテスト)として外国債券に先進国債券インデックスファンド(FTSE世界国債インデックス)のデータを用いますが、グローバル3倍3分法ファンドの外国債券の投資国・比率とは大きく異なる点をご承知おきください。

注意本ファンドの仕組み・運用方法は非常に難しく、管理人も完全に理解しているわけではありません。よって、本記事記載の内容には管理人の推測が含まれている事をご承知おきください。

[最終更新日:2026.4.3]純資産総額、「最新の騰落率」を2026.3末時点の情報に更新。

[2025.3.12]全て最新の情報に更新。

本記事は原則2025年2月末日時点の情報に基づき記載しています。

スポンサーリンク

見出し

グローバル3倍3分法ファンド(1年決算型)/(隔月分配型)の基本情報

グローバル3倍3分法(1年決算型)とグローバル3倍3分法(隔月分配型)

グローバル3倍3分法ファンドには1年毎に決算を行う1年決算型と、隔月に決算を行う隔月分配型の2種類のファンドがあります。

隔月分配型は基本的に奇数月に分配金を出します(必ず出すとは限りません)。

1年決算型は1年毎に決算を行いますが、その際、分配金を出すかどうかは運用会社の方針により決まります。尚、現時点では未だ分配金を出した実績はありません。なるべく分配金を出さない方針のように推測します。

*基本的に資産形成期においては分配金を出さない方が有利です。

グローバル3倍3分法ファンドの基本情報

グローバル3倍3分法ファンドの基本情報をまとめます。尚、特に断りがない場合は1年決算型、隔月分配型で同じという事です。

| 運用会社 | 日興アセットマネジメント |

| 設定日 | 2018年10月4日 |

| 信託期間 | 無期限(*1) |

| 運用形態 | アクティブファンド |

| 投資形態 | ファンド・オブ・ファンズ[FOF] |

| ベンチマーク | 無 |

| 参考指数 | 無 |

| 購入時手数料 | 上限3.3%(販売会社が独自に設定) *主要ネット証券は無料(ノーロード) |

| 信託財産留保額 | 無 |

| 信託報酬(税込) | 0.484%(*2) |

| 実質コスト | 【1年決算型】 0.614%(*3) 【隔月分配型】0.618%(*3) |

| 純資産総額 (2026.2.27時点) | 【1年決算型】 1,083億円 【隔月分配型】500億円 |

| マザーファンド 純資産総額 | --- |

| 分配金実績 | 【1年決算型】無 【隔月分配型】2019.3以降2カ月に1回81~138円分配 |

| NISA(つみたて投資枠) | 対象外 |

| NISA(成長投資枠) | 対象外 |

| 個人型確定拠出年金(iDeCo) | 岡三証券など |

| SBI証券ポイント還元年率 | 0.10% (対象投資信託1,000万円以上保有で0.20%) |

| 楽天証券ポイント還元年率 | ---%(*4) |

| マネックス証券ポイント還元年率 | 0.080% |

| 松井証券ポイント還元年率 | 0.200% |

(*1)信託期間は設定当初2028年9月21日までになっていましたが、2020年12月24日付で無期限に変更。

(*2)信託報酬に指数の標章使用料などは含みません。

(*3)実質コストは2024.9.24決算時点。(投資先の親投資信託も2024.9.24決算時点/半年決算2期分で1年間のコストを記載)。

(*4)楽天証券 2022.4より投資信託保有による毎月のポイント還元は廃止され、残高が初めて一定の金額を超えたときのポイント付与に変更(一部ファンドを除く)。

信託報酬・実質コスト

信託報酬は0.484%(税込)。

*信託報酬にマザーファンドで使用する指数の標章使用料などが含まれていないようです。

ファンド・オブ・ファンズ形式で運用しており、ファンドの信託報酬0.396%に、親投資信託の信託報酬0.088%を加えた値です。

超低コストのインデックスファンドには敵いませんが、この手のファンドとしては十分低コストと言えます。

*後述するように3倍のレバレッジをかけていますので0.484%/3の信託報酬と見る事も出来ます。

実質コストは0.62%程度。(これも親投資信託のコストを含みます)

信託報酬以外のコストが0.13%程度と、インデックスファンドと比べると若干高めですが、これも3倍分と考えると決して高い値ではないでしょう。

*本ファンドではロールオーバーを含む先物取引のコストがかかりますが、これが実質コストに含まれている否かは管理人は把握できていません。

純資産総額

グローバル3倍3分法ファンドは設定から6年半弱で、1年決算型、隔月分配型合わせて約2,000億円もの大きな純資産があります。

1年決算型の方が純資産が大きく、隔月分配型の約2倍になっています。

*詳細は後述する資金流出入額を参照して下さい。

スポンサーリンク

グローバル3倍3分法ファンド(1年決算型/隔月分配型)の運用方針、投資対象、特徴。

投資対象 & 3倍レバレッジ

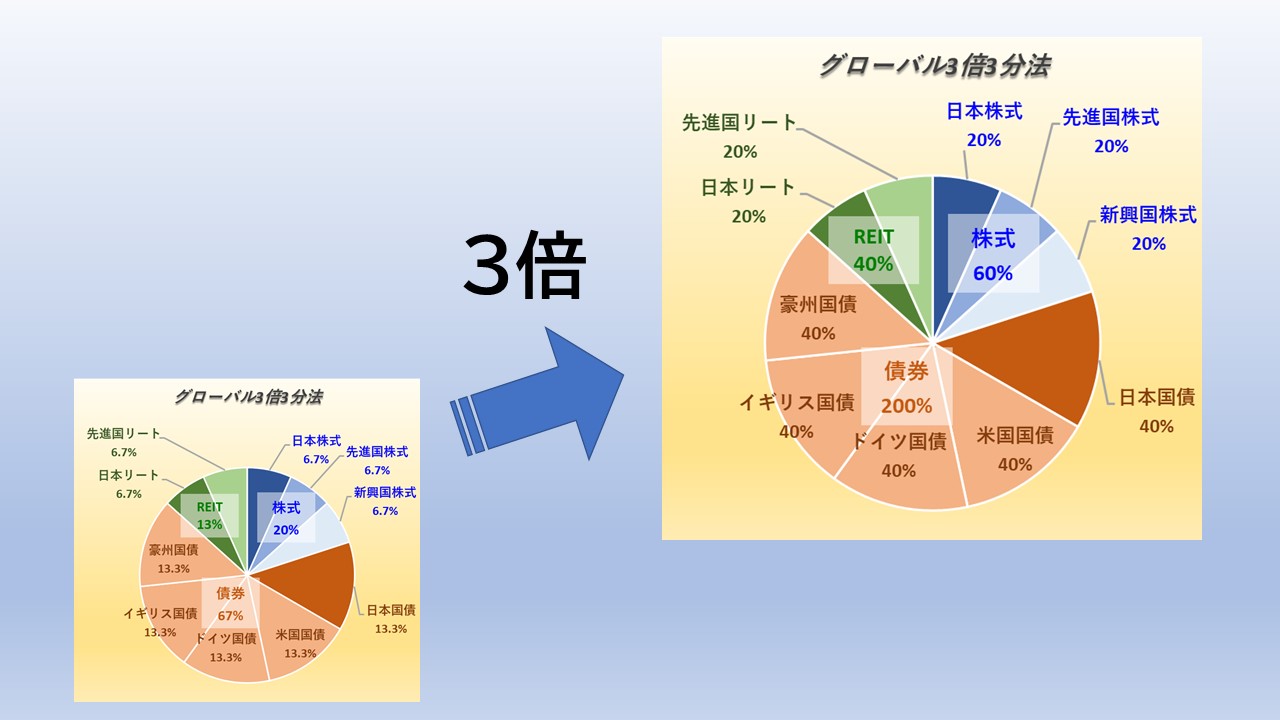

グローバル3倍3分法ファンドは日本株式、海外株式、新興国株式、国内リート、先進国リート、国内債券、先進国債券の7資産に投資するバランスファンドです。

通常のバランスファンドと異なり、3倍のレバレッジをかけ、資産配分は下図のようになります(合計300%)。

レバレッジとは投資資金に対し、その資金以上の取引を行う事を言います。本ファンドでは3倍のレバレッジをかけ1の資金に対し3の投資を行う事が出来ます。その分、大きなリターンを得る事も出来ますが、当然リスクも高くなります。

株式:REIT : 債券の比率は60% : 40% : 200%。

リスクの大きい株式、REITの2倍分の債券を持ち、リスクを抑えつつ高いリターンを得ようとする投資戦略です。

各資産クラスは、それぞれ下記の国、またはベンチマークとの連動を目指す運用を行います。

| 投資対象 | ベンチマーク、または投資国 |

| 国内株式 | TOPIX *実際はTOPIX先物 |

| 先進国株式 | MSCI KOKUSAI |

| 新興国株式 | MSCIエマージング・マーケット・インデックス |

| 国内リート | 東証REIT指数(配当込) |

| 先進国リート | S&P先進国REIT指数(除く日本) |

| 国内・先進国債券 | 先物使用により、 日本、米国、ドイツ、イギリス、豪州国債を均等に配分 |

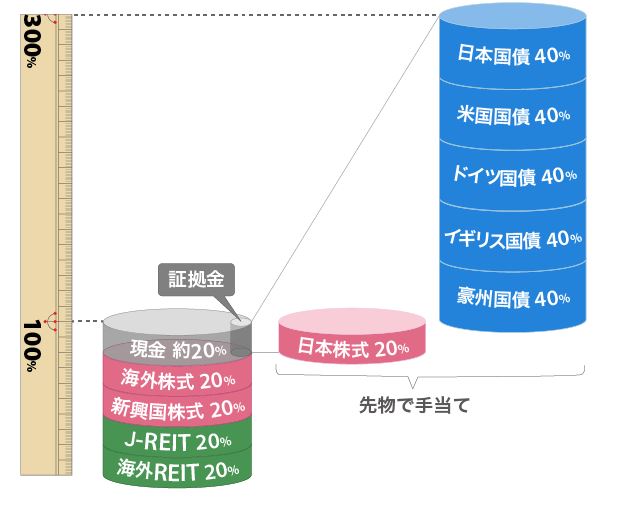

実際の運用 ~先物取引で債券、国内株式に投資~

実際の運用では先進国株式、新興国株式、国内リート、先進国リートには現物に投資します。これで80%。

残りの20%の一部を証拠金(平時は3%程度)として国内株式 20%、そして日本を含む先進国5カ国の国債 200%にレバレッジをかけて先物取引を行います。

画像引用:日興アセットマネジメント グローバル3倍3分法ファンド スペシャルサイト

大きなレバレッジをかけた先物取引ですので、債券価格の急落が起きた場合、大きな損失を被る可能性も有り得ます。

先進国債券は先物取引で低コストの為替ヘッジ

グローバル3倍3分法ファンドの特徴は、単に3倍のレバレッジをかけるというだけでなく、先進国債券の先物取引で低コスト(注)の為替ヘッジが出来る事です。

[注]現物投資の為替ヘッジ(多くの商品がある為替ヘッジ有先進国債券インデックスファンドなど)は金利差相当分のコストがかかります。一方で先物取引でも先物価格に金利相当分が上乗せされており、さらにロールオーバーのコストもかかります。結果的に為替ヘッジコストが現物投資に対してどの程度有利になるかは管理人は把握しておりません。

債券先物取引の場合、為替リスクは証拠金部分と債券の評価損益部分のみにしかかからず、債券投資の「元本部分」に為替の影響を受けません。

日興アセットマネジメント 3倍3分法Magazineより抜粋・編集して引用。

スポンサーリンク

為替ヘッジ外国債券のメリットは株式・REITと逆相関になる事。

外国債券に為替ヘッジがかかる事で、為替変動のリスクを抑える事が出来ますが、もう一つの重要なポイントは為替ヘッジ有の外国債券は株式・REITと負の相関係数を持つことです。

分散投資のメリットを享受するには、ある資産が下がっても別の資産が上がる事、即ち投資対象の相関が弱い、理想的には負の相関を持つ資産に分散する必要があります。例えば、海外株式と国内株式に分散投資しても、海外株式が20%下落した時、国内株式が同じように20%下落しては分散の意味がありません。

相関係数とリスクの基本については下記記事を参照して下さい。

相関係数

さて、これを実際のデータで確認してみましょう。

先物外債のデータはありませんので、通常の為替ヘッジ有先進国債券インデックスファンドのデータを使用します。

使用したデータは日興アセットマネジメントの下記インデックスファンド。(先進国REITだけはSMTデータ)

- インデックスファンドTOPIX(日本株式)

- インデックスファンド海外株式(ヘッジなし)

- インデックスファンド新興国株式(エマージング)株式

- インデックスファンド海外債券(ヘッジあり)1年決算型

- インデックスファンド海外債券(ヘッジなし)1年決算型

- インデックスファンド日本債券(1年決算型)

- インデックスファンド Jリート

- SMTグローバルREITインデックス・オープン

*グローバル3倍3分法ファンドは外国債券として米国、ドイツ、イギリス、豪州国債に均等に投資しますが、上記海外債券ファンドは米国が半分近くを占めるなど投資配分比率が大きく異なります。

相関係数は+1~-1の範囲の値を持ちますが、+1に近いほど相関が強い(分散効果が薄れる)、-1に近いほど逆の相関(分散効果が強く発揮される)というふうに理解して下さい。

為替ヘッジ有の先進国債券を「先進国債券(H)」と表記します。

*相関係数は日次騰落率の対数より計算

*計算期間は2001.10.18~2025.2.28。但し、新興国株式は2008.4.2、国内リートは2004.10.25、先進国リートは2008.1.10からのデータ。

[スマホの方は横にスクロールしてご覧ください。]

| 先進国 債券(H) | 先進国 債券 | 先進国 株式 | 新興国 株式 | 国内 株式 | 先進国 REIT | |

| 先進国 債券 | +0.059 | |||||

| 先進国 株式 | -0.358 | +0.578 | ||||

| 新興国 株式 | -0.310 | +0.568 | +0.803 | |||

| 国内 株式 | -0.187 | +0.357 | +0.554 | +0.431 | ||

| 先進国 REIT | -0.196 | +0.584 | +0.857 | +0.675 | +0.493 | |

| 国内 REIT | 0.004 | +0.269 | +0.353 | +0.296 | +0.487 | +0.353 |

為替ヘッジ有の先進国債券(H)は、他の殆どの資産クラスに対して負の相関係数を持ちます。(為替ヘッジ無の先進国債券、及び国内リートを除く)

一方、為替ヘッジ無先進国債券の相関係数は+0.27~+0.58と分散効果としてヘッジ有ほど大きくありません。

スポンサーリンク

相関係数の時系列

相関係数は固定されたものではなく、相場環境によって大きく変化します。株・債券同時安となれば、当然、株式と債券の相関係数はプラスの大きな値を持つことになります。

そこで、先進国債券と先進国株式を例にとり相関係数の変化を見てみます。

相関係数は、その時点の1年前(250営業日)から計算した値でプロットします。

*基準価額は2001.12.3を10,000として規格化

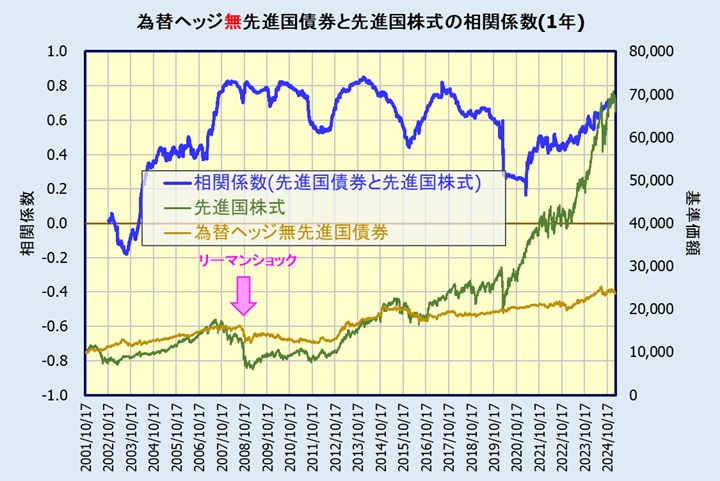

為替ヘッジ無の先進国債券

先ずは為替ヘッジ無の先進国債券と先進国株式の相関係数。

2007年ごろより株式と債券の相関が強くなり、概ね+0.5~+0.8と比較的大きな値になっています。

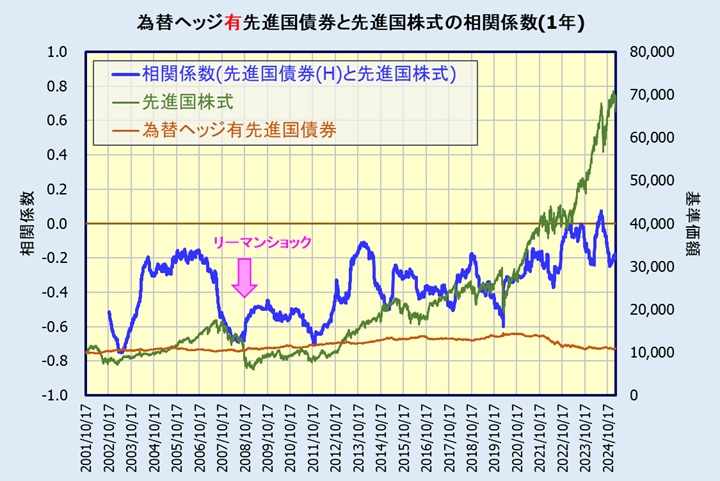

為替ヘッジ有の先進国債券

さて、注目の為替ヘッジ有の先進国債券と先進国株式の相関係数です。

直近3~4年で相関係数が大きくなる傾向がありますが、それでも評価期間中においてプラスになった期間は僅か。

また為替ヘッジ有先進国債券はボラティリティ(価額変動のバラツキ)が非常に小さいのも特徴です。リーマンショック時でも安定した値動きとなっています。

以上、先進国債券に為替ヘッジを行う事で先進国株式などと概ね負の相関を持つことを検証しました。これがグローバル3倍3分法ファンドの特徴の一つです。

スポンサーリンク

レバレッジによる減価

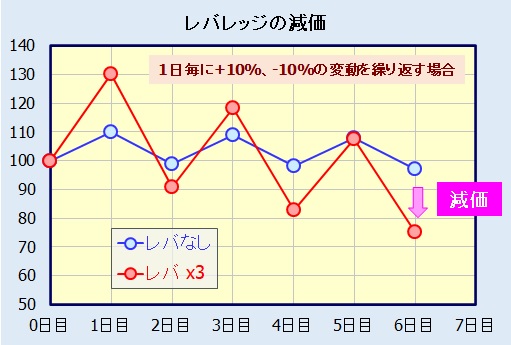

レバレッジによる減価とは?

レバレッジをかけると次第に減価していく事が知られています。

例えば100からスタートし、毎日+10%、-10%、+10%・・・と日々変動していく場合を考えます。

レバレッジを3倍かけると+30%、-30%、+30%・・・となります。

この時の価額の変動を下図に示します。

6日目にはレバレッジ無し 97に対し、3倍のレバレッジをかけると75にまで減価していることがわかります。

勿論、単調に毎日上昇していくケースでは複利効果でレバレッジをかけた方が飛躍的に価額が上昇していきます。

日々の価額の変動が大きい時(ボラティリティ大)、減価の影響を強く受ける事になります。

債券、株式でのレバレッジの比較

グローバル3倍3分法ファンドは、(国内株式を除き)値動きの激しい株式・REITは現物で保有し、レバレッジをかけるのはボラティリティの小さい債券です。

具体的に先進国株式、為替ヘッジ有先進国債券で減価を比較してみます。

下表は2001.12末から2025.2末までの騰落率です

| 先進国株式 | 為替ヘッジ有 先進国債券 | |

| (1)レバレッジ無 | 477.7% | 10.9% |

| (2)レバレッジ3倍 | 557.2% | 22.9% |

| (2)/(1) | 1.17 | 2.10 |

先進国株式ではレバレッジ無に対してレバレッジ3倍から1.2倍まで大きく減価しているのに対し(評価期間によっては1以下になる事もあります)、為替ヘッジ有先進国債券では2.1倍、レバレッジ分に比較的近い値です。

実際のグローバル3倍3分法ファンドでは外国債券にもっと大きなレバレッジをかけますが、過去のデータでは減価の影響は小さいと推測できます。

*同じのような仕組みの楽天・米国レバレッジバランス・ファンド(USA360)の記事に対して、先物を利用してレバレッジをかけているファンドでは減価は起きないとの指摘・疑問を読者の方から頂きました。

確かに先物を保有しているだけでは減価は起きませんが、リバレッジ比率を維持する為のリバランスを行う事により減価が生じると管理人は考えております。詳細は楽天・米国レバレッジバランス・ファンド(USA360)記事下部のコメント欄をご覧下さい。

以上、グローバル3倍3分法ファンドの投資方針、その特徴を過去のデータでの解析結果を含めて解説してきましたが、次章では実際の本ファンドの運用成績を見ていきます。

スポンサーリンク

グローバル3倍3分法ファンドのパフォーマンス評価

グローバル3倍3分法ファンドの設定日は2018年10月4日と運用期間は6年半弱ですが、この期間のパフォーマンスを調査します。

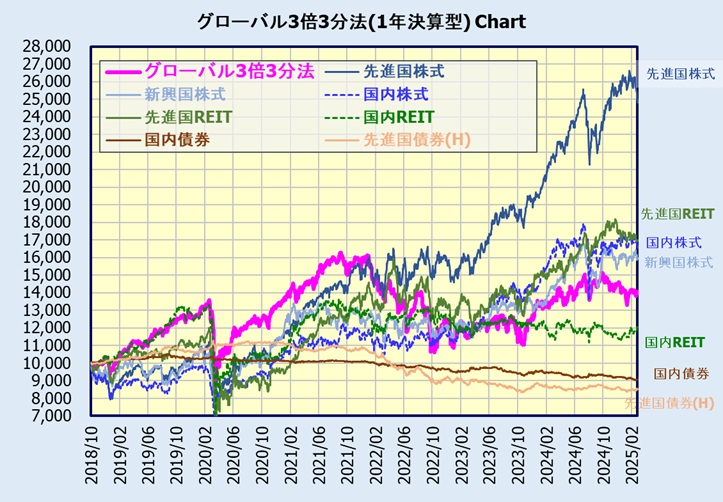

基準価額のチャート

グローバル3倍3分法ファンド(1年決算型)の設定日からのチャートです。

同時に各資産クラスのチャートも記載します。(グローバル3倍3分法の設定日を10,000として規格化してプロット)

設定から2021年末まではグローバル3倍3分法ファンドの成績は、各アセットクラスを上回っていました。

特に設定後の約1年(2019年)、この年低迷気味だった株式クラスをものともせず、絶好調だった国内リートにほぼ匹敵するリターンを上げています。

しかし、2021年末頃から2023年まで、先進国株式は大きく上昇、先進国債券(H/ヘッジ有)を除く他のアセットクラスは概ね横ばいなのに対し、グローバル3倍3分法ファンドの基準価額は大きく下落しました。

2024年以降、グローバル3倍3分法ファンドも上昇傾向にはありますが、株式には及びません。

勿論、これは多くを占める債券、特に(事実上の為替ヘッジ有の)海外債券の下落を受けた結果です。また国内リートの不振も影響を与えていると思われます。

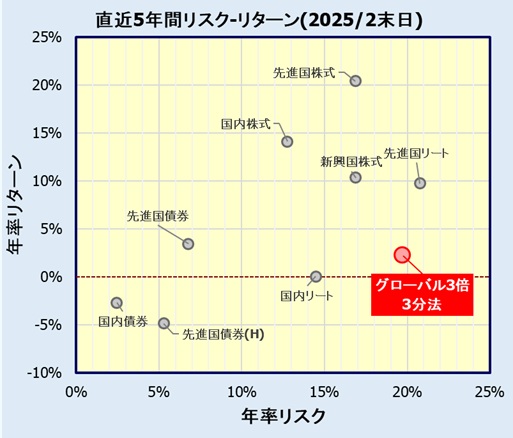

リスク・リターン

グローバル3倍3分法ファンド(1年決算型)の直近5年のリスク・リターンを確認します。

この期間、リスクは株式クラスよりも大きいにも関わらず、リターンは先進国株式に大きく負け、国内・新興国株式よりも低くなっています。

ただ、僅か5年と短期間のデータです。

そこで次章では、各アセットクラスのインデックスファンドの基準価額から疑似的なグローバル3倍3分法ファンドとなるよう合成データを作成し、過去の長期のパフォーマンスを検証します。

スポンサーリンク

疑似的なグローバル3倍3分法ファンドでの(過去の)長期運用成績の評価

上記「相関係数」の章で使用したのと同じ各アセットクラスのインデックスファンドを用い、その基準価額から合成データを作成します。(TOPIX、外国債券のレバレッジ比率を11倍とし、全体として300%となるような合成データ)

*外国債券(160%)はFTSE世界国債インデックスで代用。基本的には為替ヘッジ有ですが、参考までに為替ヘッジ無のデータも示します。

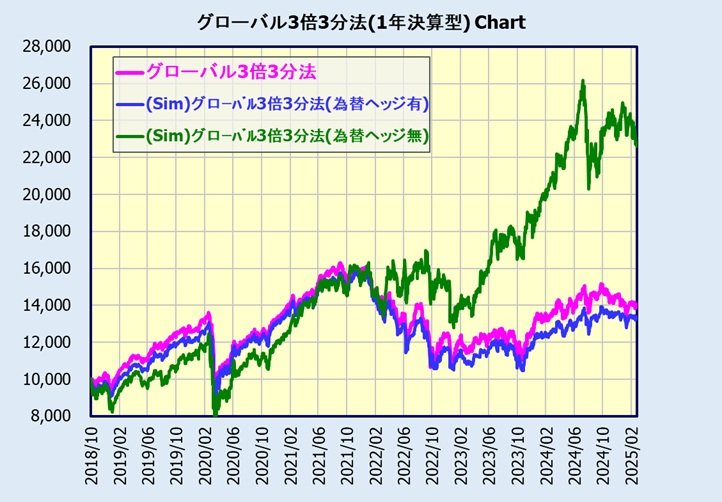

合成データと実際のファンドとのチャート比較

下図は実際のグローバル3倍3分法ファンドと合成データのチャートの比較です。

合成データは「(Sim)グローバル3倍3分法」と表記します。

当然完全には一致しませんが、為替ヘッジを行った合成データは概ねグローバル3倍3分法ファンドと同等の動きをする事が確認出来、大まかな評価としては、この合成データを用いても問題ないと判断できます。

よって、以後この合成データを用いて長期のパフォーマンスを評価していきます。

注意各インデックスファンドの基準価額は当然それぞれ信託報酬などのコスト控除後の値になります。ここでの評価は細かいコストの違いを無視し、グローバル3倍3分法ファンドの大まかなパフォーマンスを評価する事を目的としています。

長期のリターン・リスクの評価

合成データからグローバル3倍3分法ファンドの長期のリスク・リターン特性を評価します。

*(H)は為替ヘッジ有を意味します。

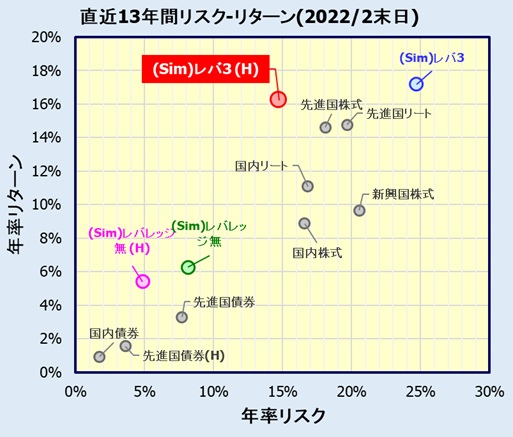

先ずは前述のチャートからグローバル3倍3分法ファンドが好調だった2022.2月末時点の13年間の評価です。

赤丸で示した「(Sim)レバ3(H)」が疑似的なグローバル3倍3分法ファンドとなります。

株式・リートより低いリスクで、大きなリターンを示しており、この時点の過去13年において素晴らしいパフォーマンスだった事がわかります。

尚、外国債券に為替ヘッジを行わない「(Sim)レバ3」(青丸)は、リターンは若干上回っていますが、リスクが非常に大きくなっており、グローバル3倍3分法ファンドにとって、外国債券を先物取引で行う事による為替リスクの低減がいかに重要かがわかります。

(*)債券に為替ヘッジを行う「(Sim)レバ3(H)」と行わない「(Sim)レバ3」、リターンは評価期間により大きく異なります(詳細は次章)。ここでは主に為替ヘッジによるリスクの低減に注目して下さい。

尚、レバレッジを行わずに同じ資産配分とした結果も記載していますが「(Sim)レバレッジ無」、リスクは約1/3となるものの、リターンは債券を若干上回る程度です。

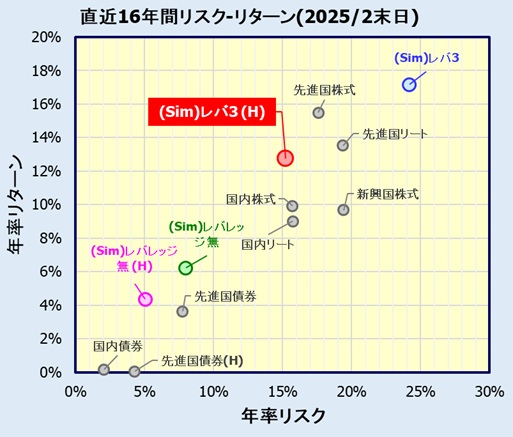

次に現時点、2025.2月末時点の16年間のリスク・リターン特性です。

ここ数年のパフォーマンスが悪い事が影響して、リスクは株式よりも僅かに低いものの、リターンで先進国株式・リートより劣っています。

また、直近の円安の影響もあってか、外国債券に為替ヘッジを行わない「(Sim)レバ3」のリターンが為替ヘッジ有のリターンより圧倒的に大きくなっています。

スポンサーリンク

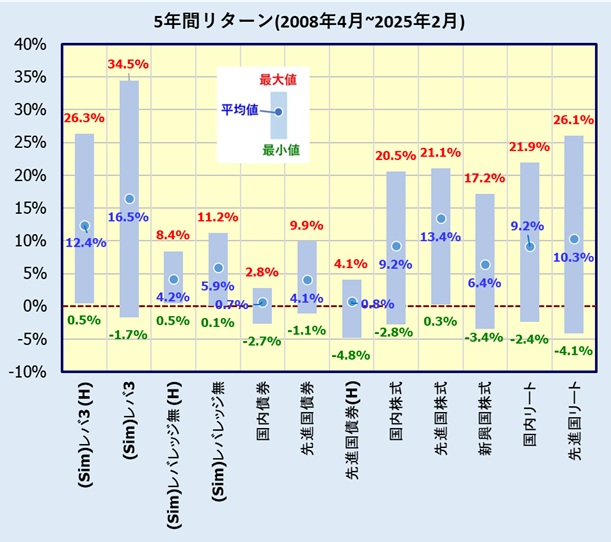

5年間の運用成績(2008年4月~2025年2月) ~ローリングリターン~

前章の現時点までの運用成績は、ある一期間の基準価額の暴騰・暴落に大きく左右されファンドの比較・評価として十分とは言えません。

そこで、2008年4月から5年間、さらに2008年5月から5年間・・・2020年2月から5年間と起点(投資月)を1カ月ずつずらして、それぞれの5年間のリターン、リスクを計算します。全部で143個(区間)のデータとなります。

この複数の5年間のリターンの平均、最大値、最小値をプロットしたのが下図。

平均値・最大値こそ為替ヘッジを行わなかった場合「(Sim)レバ3」に負けますが、疑似的なグローバル3倍3分法ファンド「(Sim)レバ3(H)」は、概ね同等のバラツキ(リスクが小さい)で株式やリートと同程度のリターンを示していることが分かります。

この複数の5年間のパフォーマンスをリターンのみでなく、リスク、シャープレシオ(1リスクあたりのリターン、無リスク資産のリターン0で計算)を含めて、より詳細に見てみます。

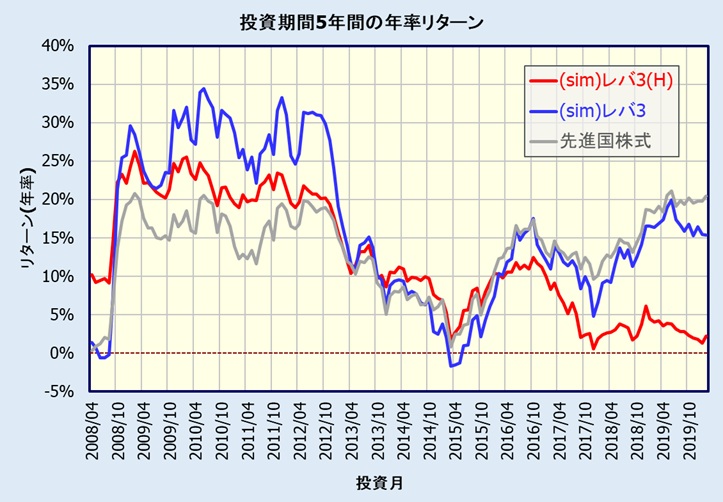

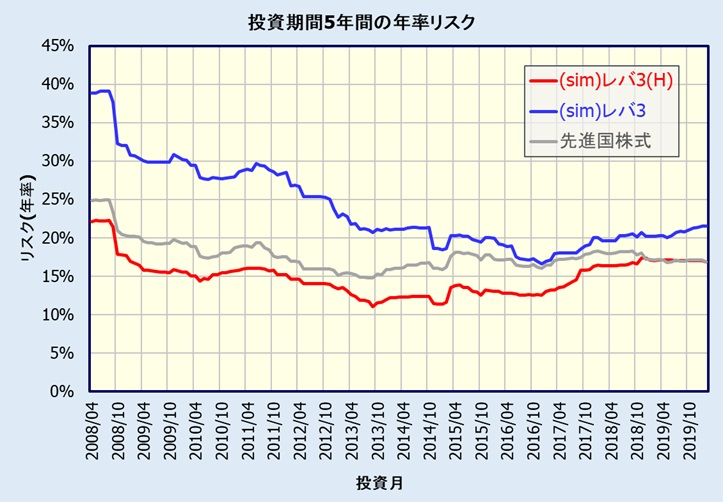

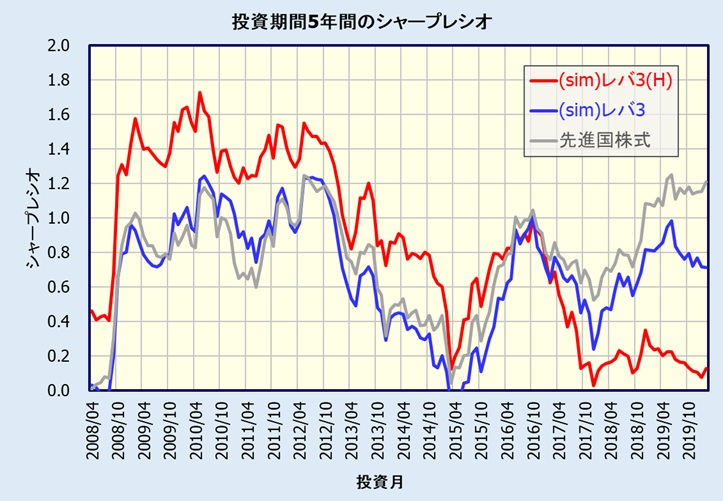

下図は、投資月(ここから5年間保有)に対するリターン、リスク、シャープレシオをプロットしたものです。

疑似的なグローバル3倍3分法ファンド「(Sim)レバ3(H)」に加え、為替ヘッジを行わない「(Sim)レバ3」、そして個々のインデックスの代表として先進国株式とも比較します。

5年間のリターン

5年間のリスク

5年間のシャープレシオ

疑似的なグローバル3倍3分法ファンド「(Sim)レバ3(H)」は、為替ヘッジを行わなかった「(Sim)レバ3」に対し、リターンは負ける事が多いようです。ただ、リスクは常に小さく、シャープレシオでも大きく勝っています(投資月2017年以降を除く)。

先進国株式に対しては、リターンでも株価が非常に堅調な相場だった直近を除きグローバル3倍3分法ファンド「(Sim)レバ3(H)」が高く、リスク、シャープレシオではほぼ全期間(シャープレシオは投資開始月2017年以降を除く)で勝っています。

投資開始月2017年以降、即ち、評価期間の最終月が2022年以降の場合、グローバル3倍3分法ファンドは債券安に加え急激な円安の恩恵を殆ど受けられなかった事からリターン、シャープレシオで残念な結果に終わっています。

以上、個々のインデックスファンド合成データを用いたグローバル3倍3分法ファンドの過去の長期間のパフォーマンス評価でした。

以前は、外国債券の為替ヘッジでリスクを抑えつつも、高いリターンを確保できていたことがわかります。ただ、近年のように債券安に円安が重なった状況下では厳しいパフォーマンスになっています。

注意あくまで疑似的なデータである事、及び過去のデータであり将来のパフォーマンスを保証するものでは無いことに注意してください。

スポンサーリンク

コロナ・ショックでのグローバル3倍3分法ファンドの最大下落率(ドローダウン) & それからの回復

2020年3月、新型コロナウイルスの影響で株価は急落しました。そこで、このコロナ・ショック下でのグローバル3倍3分法ファンドのパフォーマンスを見てみます。

グローバル3倍3分法ファンドの最大下落率

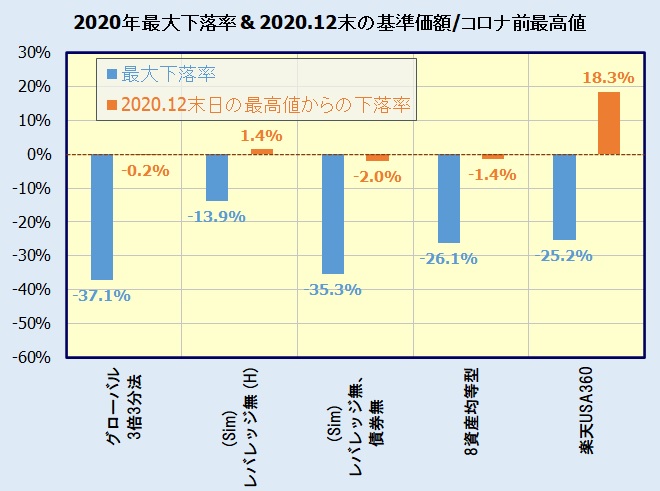

グローバル3倍3分法ファンド、及び、前章と同様合成データから作成した「レバレッジ無」の場合、「レバレッジ無、債券無」即ち日本・先進国・新興国株式、日本・先進国リートを20%ずつ保有した場合、さらに8資産均等型(eMAXIS Slimバランス 8資産均等型)、楽天・米国レバレッジジバランス・ファンド(USA360)と比較します。

下図は2020年の最大下落率(*)と2020年12月末日時点の回復度合い(2020.12末基準価額/コロナショック前2020年最高値-1)をプロットしています。

(*)コロナショックでの最安値/コロナショック前2020年最高値-1。各条件・ファンドとも同じ日に最高値・最安値をつけています。

グローバル3倍3分法ファンドの最大ドローダウンは-37%と、コロナショックで大きく下落しました。

これは、同じ資産配分比率でレバレッジ無の場合に比較すると当然ながら大きな下落です。

一方、債券無で株式・リートだけを各地域20%ずつレバレッジ無で保有した場合(図中「(Sim)レバレッジ無、債券無」)とは殆ど変わりません。即ち、この期間、債券は良くも悪くも全体のパフォーマンスには影響を与えなかったという事です。

そして4月以降基準価額は急速に回復し、2020年12月末日時点でコロナショック前最高値の-0.2%のところまで戻しています。

株式・債券ともに比較的堅調だった米国だけに投資する楽天・米国レバレッジジバランス・ファンド(USA360)は既に(その時点で)最高値を更新しており、これに比べると劣りますが、回復の遅いリートを多く含むことを考えると致し方ない結果でしょう。

同じようにリートの比率が高い8資産均等型(eMAXIS Slimバランス 8資産均等型)も、回復度という点では概ね同等です。

コロナ・ショックでの各資産クラスの下落及び回復

グローバル3倍3分法ファンドが最高値、最安値をつけた同じ期間で各アセットクラスの下落率をみてみます。また2020年12月末日時点の基準価額が最高値(*)に対してどれだけ戻したかもプロットします。

*グロ3がコロナショック前の最高値をつけた日の各アセットクラスの基準価額に対する2020.12月末の基準価額の比。

コロナ・ショックでは株式よりもリートの下落率が大きく、また4月以降の回復も非常に遅くなっています。

グローバル3倍3分法ファンドの大きな下落、及び、その後の回復の遅さも、このリートの配分比率の高さによるものでしょう。

このように、最大下落率、及びその回復は、それぞれのファンドの資産配分に強く依存するものであり、将来も起こるであろう暴落時に同じような結果になるとは限りません。この結果だけでファンドの優劣を判断するのは早計と考えます。

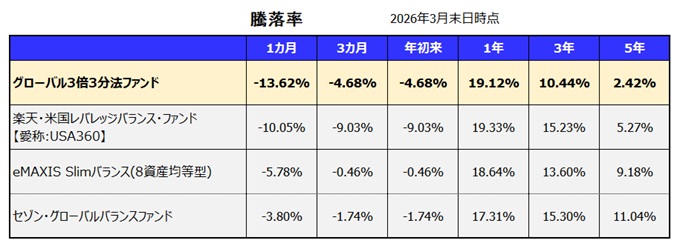

最新の騰落率[利回り] ~2026年3月末日時点~

*本章は原則毎月更新します。

最新の騰落率を米国株式・債券にレバレッジをかけて投資する楽天・米国レバレッジバランス・ファンド【愛称:USA360】、8資産に均等に投資するインデックスファンド eMAXIS Slimバランス(8資産均等型)、及び全世界を対象に株式・債券に1/2ずつ投資するセゾン・グローバルバランスファンドと比較します。

*3年・5年騰落率は年率表記。

[表をクリックすると拡大します]

直近の成績でも、長期では主に債券安の影響を受けて冴えない結果に終わっています。さらに債券部分に円安の恩恵を受けられない事も大きくきいています。

そして、国内リートの不振も影響している事でしょう。

ただ、短期では米国利下げや(一時期に)円高に進んだ影響、そして国内リートの回復もあり若干改善された期間もあります。今後、さらなる利下げ・円高が進めばそのパフォーマンスを発揮すると期待!

さらに、イラン戦争による株価下落、債券安、円安(の恩恵を受けられない)の影響で、短期でも大きく下げています。

配分比率は異なりますがリートや国内・先進国・新興国の株式・債券を含むeMAXIS Slimバランス(8資産均等型)にも長期では大きく負けています。

債券比率が高くてもリスクが高いファンドである事は認識しておく必要があります。

スポンサーリンク

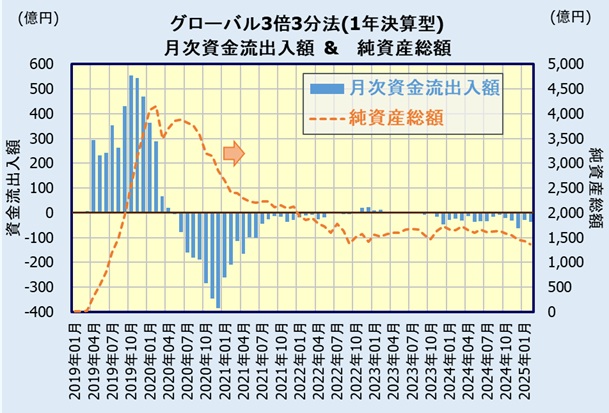

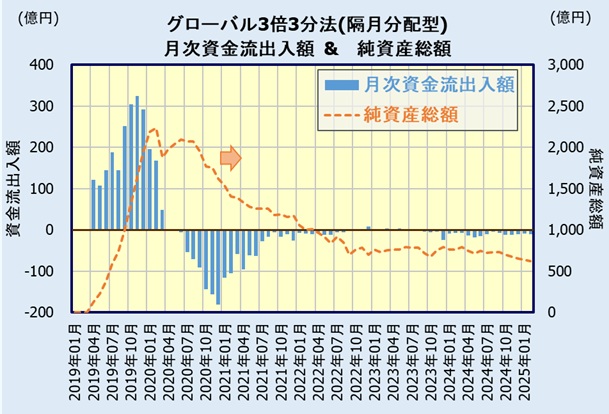

グローバル3倍3分法ファンド(1年決算型)/(隔月分配型)の人気・評判

資金流出入額、純資産総額からグローバル3倍3分法ファンドの人気・評判を見てみます。

グローバル3倍3分法ファンド(1年決算型)

2019年4月以降、急激に資金流入が増え、200~600億円(/月)と巨額の資金流入がありました。しかし、2020年に入りコロナ・ショックで基準価額が急落するとともに資金流入も減少し、2020年6月以降資金流出に転じてしまいました。

そして2022年以降は少額の流出入に留まっています。

純資産総額、2020年初頭は4,000億円を超えましたが、それ以降、大きく減少し半分以下になってしまいました。ただ、それでも約1,300億円もの大きな資金を有するファンドである事には変わりありません。

グローバル3倍3分法ファンド(隔月分配型)

隔月分配型は1年決算型の約半分ですが、基本的な資金流出入の傾向は同じです。

分配頻度が多いファンドには、いろいろ批判もありますが、それなりの需要がある事は確かのようです。

SBIハイパー預金の残高がSBI証券の買付余力に反映。

しかも年0.50%(税引前)と好金利、またSBIハイパー預金の開設でダイヤモンドステージが適用!

新規口座開設者限定のスタートアップ円定期預金、3カ月 年1.00%(税引前)、1年 年0.85%(税引前)と好金利。

さらに新規口座開設で1,500円、各種条件を満たすと最大20,000円がもらえます(要エントリー)。

2026.4.20~2026.6.30の期間中にSBIハイパー預金の開設、エントリーされた方が、スタートアップ円定期預金(3カ月もの)に預入すると、通常金利年1.0%に加え、金利年1.0%相当(税引前)の現金特典をプレゼント。合計年2.0%相当(上乗せ金利定期適用上限500万円まで)。

公式サイトSBI新生銀行まとめ & 販売会社

以上、グローバル3倍3分法ファンドの投資方針、特徴、仕組み、そして過去のパフォーマンスの評価・解説でした。

直近3年ほどは冴えない結果になっているものの過去においては非常に優れたパフォーマンスを残しており、その仕組み的にも非常に興味深いファンドです。

さらにレバレッジをかけるファンドとしては信託報酬も十分低く設定されています。

ただ難しいファンドである事も確かで、管理人自身、完全に理解できているとは言えません。

また、債券先物取引で低コストの為替ヘッジが出来る事が本ファンドの特徴でもありますが、通常の為替ヘッジ・現物取引に対して、どれだけコスト的優位性があるのかが(管理人には)分かりません。

本ファンドに投資する方は、ただ流行に乗るのではなく、ファンドの仕組み、リスクを十分理解した上で投資する事をお勧めします。

バックテストでは素晴らしいパフォーマンスをあげた時期もありますが、将来、過去に例を見ない想定外の株・債券同時安が来たとき、レバレッジをかけている以上、大きな損失を被る可能性もあります。

一方で、本ファンドのように株式・債券両方を含むマルチアセットファンドは、短期間のパフォーマンスだけを見て優劣を判断できるものではありません。2022~2024年のように債券安に急激な円安が加わった相場では(円安の恩恵もあり大きく上昇した)株式だけのファンドのパフォーマンスが良くて当然です。

先ず、本ファンドの資産配分に納得する事(債券の必要性、為替ヘッジの有無を含めて)、そしてリスクを十分把握した上で、債券比率の高いバランスファンドがお好みの方は選択肢の一つとして検討してみては如何でしょうか?

販売会社

本ファンドは地方銀行等、多くの金融機関で取り扱っていますが、購入時に手数料を取られる金融機関があります。

購入時手数料無料の下記のネット証券、ネット取引を利用する事をお勧めします。

*2024年からの新NISA、つみたて投資枠、成長投資枠とも本ファンドは対象外で購入・投資する事は出来ません。(確定拠出年金を除き)特定口座などの課税口座で投資する事になります。

(dカードGOLDでNISA口座なら月10万円までクレカ積立還元率1.1%)

*マネックスカード: 2026.10買付分よりカードショッピング利用額に応じた還元率に改定されます。

*dカード、マネックスカードとも通常ショッピング時は1.0%。

また投資信託保有でポイントもたまります(一部ファンドを除く)。

*マネックスカードの発行にはマネックス証券の口座開設が必要です。

公式サイトマネックス証券

また投資信託保有でVポイント、Pontaポイント、dポイントがもらえます。さらにV/Pontaポイントで投資信託を購入できます。

公式サイト SBI証券

Pontaポイントで投資信託の購入も可能。

また、auじぶん銀行との連携(auマネーコネクト)でauじぶん銀行普通預金金利0.41%、au Payアプリ等の連携で最大0.51%になるのも魅力。

また、楽天キャッシュ決済でも投資信託積立が出来ます。0.5%のポイント還元。

楽天カード決済で10万円、楽天キャシュ決済で5万円、あわせて月15万円まで利用可能。

さらに、楽天ポイントで投資信託を購入できます。

公式サイト楽天証券

公式サイト楽天カード

類似のレバレッジ型バランスファンドとして米国株式・債券のみに投資する楽天・米国レバレッジバランス・ファンド(愛称:USA360)については下記ページをご覧ください。