東証REIT指数との連動を目指す国内リートインデックスファンドについて、純資産総額、資金流出入額、運用成績(騰落率、ベンチマークとの乖離)を調査します。

[最終更新日:2026.1.16]全て最新の情報に更新。

*本記事は原則2025年12月末日時点の情報に基づき記載しています。

先ず、各ファンドの純資産総額、及び月次資金流出入額から人気のファンドを調べます。

さらに、各ファンドにより実質コスト(信託報酬+α)は異なりますが、それがちゃんとファンド騰落率に反映されているか、そしてベンチマークとの乖離を確認します。

*原則6カ月毎に更新します。

島根銀行スマートフォン支店(しまホ!)

・無条件で普通預金金利 0.70% /2026.7.15より 0.80%(税引前) ・(預金残高に応じて)他行宛て振込手数料無料のサービスあり公式サイト島根銀行スマートフォン支店

スポンサーリンク

見出し

比較した国内リート(J-REIT)インデックスファンド、その信託報酬・実質コスト・純資産総額

比較したファンド、及び、その信託報酬・実質コスト、設定日、2025年12月末日時点の純資産総額を下表にまとめます。(信託報酬の低い順に並べてあります)

*DC専用ファンド、ETFは参考値扱い。(表中グレーの行のファンド)

*信託報酬、実質コストは税込み表記。

| ファンド | 信託報酬 (実質コスト) | 設定日 | 純資産総額(億円) |

| NEXT FUNDS 東証REIT指数連動型上場投信[ETF:1343] | 0.1705% (0.231%) | 2008/9/17 | 5,861 |

| iFreeETF 東証REIT指数[ETF:1488] | 0.1705% (0.217%) | 2016/10/24 | 2,660 |

| eMAXIS Slim国内リートインデックス | 0.1870% (0.191%) | 2019/10/31 | 349.7 |

| Smart-i Jリートインデックス | 0.1870% (0.195%) | 2017/8/29 | 89.3 |

| DCニッセイJ-REITインデックスファンドA | 0.1870% (0.188%) | 2016/10/21 | 85.8 |

| NZAM・ベータ 日本REIT | 0.2640% (0.269%) | 2020/3/12 | 6.3 |

| たわらノーロード国内リート | 0.2750% (0.278%) | 2015/12/18 | 183.9 |

| ニッセイJリートインデックスファンド<購入・換金手数料なし> | 0.2750% (0.276%) | 2013/6/28 | 213.6 |

| 三井住友・DC日本リートインデックスファンド | 0.2750% (0.306%) | 2016/9/23 | 115.9 |

| My SMT J-REITインデックス | 0.2750% (0.292%) | 2022/3/29 | 36.0 |

| iFree J-REITインデックス | 0.3190% (0.326%) | 2016/9/8 | 19.5 |

| eMAXIS 国内リートインデックス | 0.4400% (0.444%) | 2009/10/28 | 142.6 |

| 野村インデックスファンド・J-REIT[Funds-i] | 0.4400% (0.445%) | 2010/11/26 | 71.4 |

| SMT J-REITインデックス・オープン | 0.4400% (0.455%) | 2008/1/9 | 338.6 |

信託報酬最安値はSmart-i JリートインデックスとeMAXIS Slim国内リートインデックス。3位以下を大きく引き離しての同率トップです。

Smart-i Jリートインデックスは初回決算では実質コストが0.358%(消費税8%)と信託報酬以外のコストが非常に高くなっていましたが、2期目決算で0.228%(以降消費税10%)、3期目決算で0.204%、4期目以降は実質コストとしても問題なくなりました。

一方、信託報酬同率首位のeMAXIS Slim国内リートインデックスは初回決算から実質コストは低く、0.191%とSmart-i より若干勝っています。

また、純資産総額も設定が2年遅れのeMAXIS SlimがSmart-i を既に追い越しています。

信託報酬3位は農林中金全共連アセットマネジメントのNZAM・ベータ 日本REIT。ただ、未だ殆ど売れていません。

純資産総額トップはeMAXIS Slim国内リートインデックス、

2位がSMT J-REITインデックス・オープン、設定から18年の歴史あるファンドです。

最新の信託報酬・実質コスト等は下記記事を参照して下さい。

スポンサーリンク

資金流出入額 [国内リート(J-REIT)インデックスファンド 人気ランキング]

2025年下半期(7~12月)の概算の月次資金流出入額(*)6カ月合計、及び2025年合計を見てみます。

2025年下半期の資金流出入額が大きい順にならべてあります。

どのファンドが多く購入されているかの人気ランキングになりますが、純資産が増える事は、それだけ安定した運用にもつながりますし、繰上償還のリスクも減ります。

ただの人気ランキングとしてではなく、ファンド選択の重要な指標の一つとしてみて下さい。

(*)月次資金流出入額は、日々の純資産総額の増減額に騰落率を考慮して算出。

例えば、3月5日の日次資金流出入額は

(3月5日の純資産総額) - (3月4日の純資産総額) x (日次騰落率 + 1)で計算し、

これを1カ月分足して月次資金流出入額としています。

| 2025年下半期(7~12月) | 2025年合計 | |||

| 順位 | ファンド | (億円) | 順位 | (億円) |

| 1 | eMAXIS Slim国内リートインデックス | 59.9 | 1 | 69.3 |

| 2 | Smart-i Jリートインデックス | 22.8 | 2 | 22.0 |

| 3 | 三井住友・DC日本リートインデックスファンド | 12.9 | 3 | 20.8 |

| 4 | たわらノーロード国内リート | 8.3 | 4 | 10.5 |

| 5 | ニッセイJリートインデックスファンド<購入・換金手数料なし> | 7.7 | 5 | 5.9 |

| 6 | My SMT J-REITインデックス・オープン | 6.2 | 6 | 3.5 |

| 7 | NZAM・ベータ 日本REIT | 0.1 | 7 | 0.1 |

| 8 | iFree J-REITインデックス | -1.0 | 8 | -3.3 |

| 9 | 野村インデックスファンド・J-REIT[Funds-i] | -4.2 | 9 | -9.0 |

| 10 | eMAXIS 国内リートインデックス | -5.5 | 10 | -27.1 |

| 11 | SMT J-REITインデックス・オープン | -25.1 | 11 | -50.6 |

| 参考 | DCニッセイJ-REITインデックスファンドA | 4.5 | 参考 | 8.9 |

2025年下半期の1位は、順当に信託報酬・実質コスト最安値のeMAXIS Slim国内リートインデックス。2025年合計でも1位です。

2位が信託報酬同率最安値のSmart-i Jリートインデックス、

3位は三井住友・DC日本リートインデックスファンド、

そして4位 たわらノーロード国内リートと続きます。

信託報酬が高い古参のファンドは資金流出となっています。

スポンサーリンク

リターンの比較。実質コスト(信託報酬+α)が騰落率に反映されているか? ベンチマークとの乖離は?

2025年12月末時点の各ファンドの騰落率を見てみます。

*騰落率は各ファンドの基準価額から管理人が独自に計算した結果です。

*騰落率は全て分配金再投資時(分配金課税無)の基準価額より計算。

*実質コストに対する騰落率を見ていきますが、期中に信託報酬の変更があったファンドは、その期間に応じて按分した実質コストを用います。

騰落率とコストの関係は、理想的には配当課税を適切に考慮したインデックス(指数)騰落率(これを「真のインデックス」と定義)から決まる傾き、切片の直線になります。国内リートの場合、配当が出ると、それに課税される事無くファンドの資産に入りますので、配当込指数が「真のインデックス騰落率」となります。

図中、茶色の横線は配当込指数の値です。そして、グレーの点線が傾きが-(1+インデックス騰落率)、切片(コストが0の時)がインデックス騰落率(=配当込指数)の直線です。

*配当込み指数値は日本取引所グループ・サイトより引用。

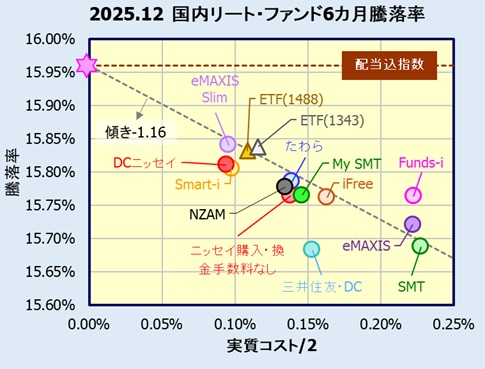

6カ月騰落率

実質コスト(/2)に対して6カ月騰落率をプロットします。

殆どのファンドが配当込み指数から決まるグレーの点線上にあります。

ただ、その中で、ニッセイの2本、Smart-iなどが若干、三井住友・DCが大きくマイナス側に乖離しているように見えます。

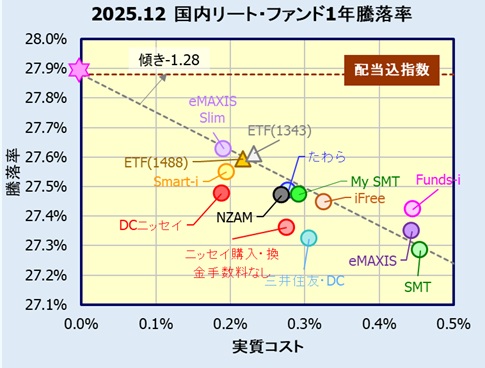

1年騰落率

次に1年騰落率です。

1年でも多くのファンドが配当込指数から決まるグレーの点線上にあります。これはコスト要因以外でのベンチマークとの乖離がない事を意味します。

そして、順当に信託報酬最安値のeMAXIS Slim、Smart-i の騰落率が高くなっています。

ただ、6カ月同様、Smart-i、ニッセイの2本、三井住友・DCは若干マイナス側に乖離しているように見えます。

尚、今回の評価ではコストと騰落率の相関が比較的良くなっていますが、国内リートは全般的に各ファンド、ベンチマークとの乖離という点で苦労しているようです。(eMAXIS Slimでさえも2020.3には大きな乖離を起こした事があります)

スポンサーリンク

まとめ & 国内リートのおすすめファンド(投資信託)は?

以上、国内REIT(リート)インデックスファンドについて、純資産総額、資金流出入額、騰落率、さらにベンチマークとの乖離を評価しました。

信託報酬最安値はSmart-i JリートインデックスとeMAXIS Slim国内リートインデックスの2本。

売れているのはeMAXIS Slim国内リートインデックス。

そして、ファンドによっては僅かですが(コスト要因以外での)ベンチマークとの乖離を起こしています。

国内リート(J-REIT)インデックスのおすすめファンド

本サイトが選ぶ現時点でのおすすめファンドは、

信託報酬・実質コスト最安値、資金流入も多く純資産総額も順調に伸びており、ベンチマークとの乖離も小さい運用となっている

*「おすすめ」というのは必ず利益が出るという意味ではありません。他の類似ファンドに比べ、同等以上の成績を残すであろうと管理人の主観・推測で選んだものです。最終的なファンドの選択はご自身の判断で行ってください。

販売会社

eMAXIS Slim国内リートインデックスは主にネット証券で取り扱っています。

(dカードGOLDでNISA口座なら月10万円までクレカ積立還元率1.1%)

*マネックスカード: 2026.10買付分よりカードショッピング利用額に応じた還元率に改定されます。

*dカード、マネックスカードとも通常ショッピング時は1.0%。

また投資信託保有でポイントもたまります(一部ファンドを除く)。

*マネックスカードの発行にはマネックス証券の口座開設が必要です。

公式サイトマネックス証券

また投資信託保有でVポイント、Pontaポイント、dポイントがもらえます。さらにV/Pontaポイントで投資信託を購入できます。

公式サイト SBI証券

Pontaポイントで投資信託の購入も可能。

また、auじぶん銀行との連携(auマネーコネクト)でauじぶん銀行普通預金金利0.41%、au Payアプリ等の連携で最大0.51%になるのも魅力。

また、楽天キャッシュ決済でも投資信託積立が出来ます。0.5%のポイント還元。

楽天カード決済で10万円、楽天キャシュ決済で5万円、あわせて月15万円まで利用可能。

さらに、楽天ポイントで投資信託を購入できます。

公式サイト楽天証券

公式サイト楽天カード

またMATSUI Bank(住信SBIネット銀行マツイ支店)の口座開設すれば普通預金金利が松井証券資産額に応じて最大 年0.65%になるのも魅力。

公式サイト松井証券

尚、国内リート・インデックスファンドはNISA(つみたて投資枠)では購入できません。成長投資枠か、あるいはつみたて投資枠で国内リートに投資したい場合はバランスファンドを購入する事になります。

また、eMAXIS Slim国内リートインデックスは個人型確定拠出年金(iDeCo)では松井証券が取り扱っています。

公式サイト松井証券 iDeCo

国内リートではETFも充実しています。東証REIT指数との連動を目指すETFについては下記記事を参照して下さい。

他のアセットクラスの最新の情報・結果は下記記事を参照して下さい。

米国株式(S&P500/CRSP USトータル・マーケット)インデックスファンド

国内株式(JPX日経インデックス400)インデックスファンド

国内REITインデックスファンド (本記事)